Podsumowanie trendów rynku budowlanego i instalacyjno-grzewczego w IV kwartale 2012 r.

Ocena sytuacji na rynku instalacyjno – grzewczym w IV kwartale 2012 roku wskazuje, że nasilają się negatywne wpływy z innych branż i osłabienia wzrostu gospodarczego Polski, szczególnie pod koniec roku, na sytuacje w branży instalacyjno-grzewczej.

Podobnie jak w poprzednim kwartale, widać to przede wszystkim analizując koniunkturę konsumencką i kondycję przedsiębiorstw, jak także wyniki w branży budowlanej. W dalszym ciągu pogarsza się sytuacja płatnościowa, która stała się obecnie głównym problemem branży budowlanej, a co za tym idzie branży instalacyjno-grzewczej. Niemniej jednak, nastroje w branży instalacyjno-grzewczej nie są w dalszym ciągu katastroficzne, nawet pomimo zwiększających się problemów ze ściąganiem płatności, a także zaostrzająca się walka cenową.

Według danych ogłoszonych przez Główny Urząd Statystyczny, produkcja sprzedana przemysłu w cenach stałych zanotowała w grudniu 2012. spadek aż o 10,6% w porównaniu z grudniem ub. roku, kiedy odnotowano wzrost o 7,7%, i również była o 14,2% niższa w porównaniu z listopadem 2012. Po skorygowaniu o czynniki o charakterze sezonowym, produkcja sprzedana przemysłu w grudniu 2012r. była o 5,1% niższa w porównaniu z grudniem 2011roku, i o 1,9%. niższa w porównaniu do listopada 2012 roku. W stosunku do grudnia 2011 roku spadek produkcji sprzedanej odnotowano w 30 spośród 34 działach przemysłu. Ogólnie podsumowując, w okresie styczeń-grudzień 2012 r. produkcja sprzedana przemysłu była w dalszym ciągu o 1,0% wyższa w porównaniu z analogicznym okresem 2011 r.

Zgodnie z danymi ogłoszonymi przez GUS, daje się zauważyć coraz bardziej wyraźny spadek produkcji budowlano-montażowej w IV kwartale 2012 roku. Według wstępnych danych, poziom produkcji budowlano-montażowej zrealizowanej w ciągu całego 2012 roku , była tylko o 1,0 % niższa w porównaniu do 2011r. Na negatywny wynik na pewno znaczny wpływ miał duży spadek w IV kwartale, ponieważ po trzech pierwszych kwartałach notowano jeszcze 2,1% wzrost produkcji budowlano-montażowej w Polsce. Najgorsze były ostanie dwa miesiące IV kwartału, ponieważ według danych podanych opublikowanych przez GUS, produkcja budowlano montażowa osiągnięta w grudniu 2012r. była aż o 24,8 % niższa niż rok wcześniej. Wtedy odnotowano wzrost o 14,6%. W porównaniu do listopada 2012r. produkcja budowlano-montażowa była wyższa o 11,6%. Po wyeliminowaniu wpływu czynników o charakterze sezonowym produkcja budowlano-montażowa ukształtowała się na poziomie niższym o 21,5% niż w grudniu 2012 roku i o 10,1% niższym w porównaniu do listopada 2012 roku.

Jak podaje GUS, w stosunku do grudnia 2011roku roku spadek poziomu zrealizowanych robót odnotowano praktycznie już we wszystkich działach branży. Spadki w firmach zajmujących się wznoszeniem budynków osiągnęły 31,4%, w firmach zajmujących się robotami budowlanymi specjalistycznymi – w tej grupie jest także branża instalacyjno-grzewcza – spadek wyniósł 13,9%. oraz w jednostkach specjalizujących się w budowie obiektów inżynierii lądowej i wodnej aż o 21,5%, w przedsiębiorstwach wykonujących roboty budowlane specjalistyczne, w tym prace instalacyjno-grzewcze – o 19,7%. Porównując do listopada 2012 r. zaznaczył się wzrost produkcji w firmach wykonujących specjalistyczne prace budowlane który wyniósł 23,1% oraz w firmach ogólnobudowlanych zajmujących się wznoszeniem budynków – o 11,8%. Podane wyniki odzwierciedlają także opinie na temat rozwoju rynku instalacyjno-grzewczego, gdzie duża część respondentów podkreślała duży zastój i spadek właśnie w listopadzie.

Ogólnie, 2012 rok zamknął się spadkiem o 1,0% produkcji budowlano-montażowej w odniesieniu do 2011 roku. W tym spadki dotyczyły firm związanych z pracami specjalistycznymi obejmującymi także firmy instalacyjno-grzewcze o 1,8%, oraz firm zajmujących się wznoszeniem budynków o 2,2%.

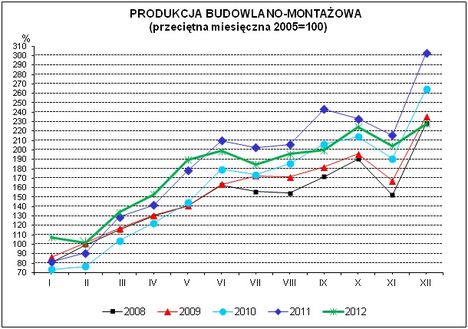

Jak już było to sygnalizowane w poprzednich raportach, zjazd w branży budowlanej zaczął sie już w połowie roku, po stosunkowo niezłym pierwszym półroczu 2012. To dowodzi, że w branży budowlanej, po zakończeniu projektów związanych z EURO, nastąpiło pewne załamanie. Jak kształtowała się dynamika produkcji budowlano-montażowej w porównaniu do przeciętnego miesięcznego poziomu w 2005 roku, pokazuje wykres:

Do tego w drugiej połowie roku doszedł stały spadek nastrojów konsumenckich. Należy pamiętać, że obecnie przynajmniej połowa obrotu w branży, jak nie więcej, to właśnie rynek wymian i modernizacji. Jeżeli w wypadku rynku nowych budów można mówiąc o inwestycjach, to wypadku modernizacji mamy do czynienia z rynkiem konsumenckim.

Nie spodziewano się tak silnego osłabienia konsumpcji. W IV kw. Polacy po raz pierwszy, odkąd GUS publikuje statystyki, wydali mniej niż rok wcześniej – jak podają szacunki, konsumpcja spadła o ok. 1 proc., a cały rok przyniósł wyhamowanie jej wzrostu do 0,5 proc. z 2,5 proc. w 2011 r. W ubiegłym roku gospodarkę trzymał na powierzchni eksport netto, czyli dodatnie saldo wymiany handlowej z zagranicą. Pozytywnym aspektem w osiągniętych na konec roku wynikach, był mniejszy, niż można było się spodziewać, spadek inwestycji w ostatnich miesiącach roku. Ekonomiści szacują, że mógł wyhamować do -0,5 proc. z -1,5 proc. w III kw. Zdaniem eksperta z Rady Gospodarczej przy Premierze, mógł to być efekt przyspieszenia na rynku kredytów mieszkaniowych pod koniec roku, przed wygaśnięciem rządowego programu „Rodzina na swoim". Pokazują to wyniki osiągnięte przez deweloperów, którzy sprzedali mieszkania, które mieli w zapasach. W ciągu 2012 roku inwestycje wzrosły tylko o 0,6 %. wobec 9 % wzrostu, który miał miejsce w 2011 r. Ekonomiści spodziewają się, że w 2013 r. będą na minusie, ponieważ dołek w inwestycjach publicznych dopiero przed nami, co spowoduje dalsze spowolnienie w gospodarce. Do tego dochodzi stopa bezrobocia na koniec roku wzrosła do 13,4 %. wobec zakładanych 12,6 % co jest tez osłabieniem siły nabywczej rynku modernizacji.

W zakresie rozwoju cen produkcji budowlano-montażowej, nastąpiła raczej stagnacja, ponieważ nastąpił wzrost który wyniósł 0,2% w porównaniu do 2011 roku, i w grudniu 2012 roku były 0 1,4% niższe niż w grudniu 2011 r. W ciągu 2012 roku obniżono ceny budowy budynków o 0,2%, natomiast wzrosły ceny robót budowlanych specjalistycznych, w tym związanych z robotami instalacyjno-grzewczymi o 0,5%.

Ogólnie można stwierdzić, że rok 2012 był trudny dla branży budowlanej. Według Biura Informacji Gospodarczej InfoMonitor , które przeprowadza badania wśród graczy rynkowych w branzy budowlanej, wśród ich respondentów dominuje przekonanie, że sytuacja finansowa w branży nie ulegnie zmianie. Tego zdania jest 47%. Natomiast 40% jest zdania, że nawet się pogorszy. Zdaniem 74% badanych firm z tego sektora, wynagrodzenia w branży nie będą rosły co z pewności będzie miało negatywny wpływ na przyrost konsumpcji. Połowa firm z branży budowlanej nie planuje zwiększania możliwości produkcyjnych. Niestety, jak sygnalizowane było wcześnie w poprzednich raportach, w roku 2012 wzrosły problemy płatnościowe w branży. Ok. 40% ankietowanych firm oczekuje na zaległe płatności, których suma przekracza 100 tysięcy złotych - takie wnioski zostały zawarte w 20. edycji Raportu BIG, publikowanego przez BIG InfoMonitor S.A.

Sytuacja branży budowlanej w porównaniu do innych badanych sektorów gospodarki wypada negatywnie. Cząstkowy wskaźnik poziomu Bezpieczeństwa Prowadzenia Działalności Gospodarczej dla sektora wynosi zaledwie 0,56 pkt., podczas gdy średnia ze wszystkich badanych 8,56 pkt. Od kilku kwartałów branża budowlana charakteryzuje się bardzo niskimi odczytami. Prawie wszystkie badane firmy – ok. 96% wskazują na poważne problemy wynikające z zatorów płatniczych, aż 57% uważa nieterminowość regulowania płatności za częsty problem w prowadzeniu biznesu. Są to wyraźnie najsłabsze wyniki w porównaniu do innych sektorów.

Ale nawet w tej sytuacji, 28% badanych planuje zwiększyć moce produkcyjne, a 55% pozostawić je na niezmienionym poziomie.

Budownictwo mieszkaniowe, czyli ta część branży która głównie rzutuje na kondycje rynku instalacyjno-grzewczego, również jest w odwrocie. Skończył się program „Rodzina na Swoim”, popyt na nowe mieszkania wyraźnie spadł.

Daje się jednak zauważyć,, że branża budowlana wyciągnęła wnioski z trudności z jakimi miała do czynienia w 2012 roku. Aż 84% firm sprawdza wiarygodność finansową kontrahentów, bardziej solidni pod tym względem są tylko przedstawiciele branży finansowej. W sektorze budowlanym jest to o tyle istotne, że blisko połowa badanych firm ocenia zdolność kontrahentów do terminowego regulowania zobowiązań jako niską.

Z pewnością na zaistniałą sytuacje ma panująca od pewnego czasu psychoza kryzysu podsycana przez media i różnych ekspertów, co przekłada się bezpośrednio na poziom konsumpcji w Polsce, a co za tym idzie, rozwój rynku instalacyjno-grzewczego. Sporej części ekonomistów, a co za tym idzie także konsumentom trudno jest zaakceptować, że zmienia się otoczenie gospodarcze, co wcale nie musi w normalnej sytuacji być czymś nadzwyczajnym. Taka sytuacja pojawia się cyklicznie, tyle że wcześniej nie była aż tak bardzo nagłaśniana. Warto przypomnieć pierwszą fale spowolnienia gospodarczego sprzed 4 laty, gdy rządy wpompowały gospodarkę setki miliardów Euro i dolarów, które po prostu zniknęły, jakby nigdy nie był takiej operacji. Może się uda i tym razem?... Taka sytuacja ma swoje następstwa w nastrojach społecznych, które niestety rzutują negatywnie na sytuacje rynkową.

W PKB największy udział mają nasze wydatki, czyli konsumpcja – które stanowią ponad 60% wartości PKB. Od kilku kwartałów widać, że ludzie konsekwentnie zmniejszają swoje zakupy –o czym śwadcza wynik na koniec roku. Niepewność co przyniesie jutro jeśli chodzi o dochody kowalskiego jest potęgowaną przez różne doniesienia i spirale zagrożeń przedstawiana w różnych opracowaniach, zarówno tych o charakterze sensacyjno-dziennikarskim, jak też przez ekspertów bankowych. Efektem tego jest właśnie wyraźny spadek konsumpcji, która obok eksportu była motorem do dotychczasowego wzrostu gospodarczego. Ma to także bezpośrednie przełożenie na branżę instalacyjno – grzewczą. Szereg inwestycji, które mogłyby być zrealizowane obecnie, bez specjalnego ryzyka, jest przesuwana w czasie. Wykonuje się tylko niezbędne wymiany i instalacje, opierając się najczęściej na kryterium cenowym, w założeniu, że w przyszłości „jak sytuacja się polepszy” wymieni się zainstalowane urządzenie na bardziej sprawne i nowoczesne.

Biorąc pod uwagę poziom walki cenowej na rynku urządzeń grzewczych i innych elementów instalacyjnych, sygnalizowany przez uczestników rynku, sytuacja w branży instalacyjno – grzewczej potwierdza podane trendy ze wskazaniem na ich wyostrzenie. Świadczyć o tym może karuzela personalna, dająca się zaobserwować w ostatnim roku w branży budowlanej w tym branży instalacyjno-grzewczej. Można odnieść wrażenie że managerowie działający w branży mając coraz mniej czasu na konstruktywne planowanie działań, pozwalających zaadoptować swoja firmę do zmieniających się realiów rynkowych, natomiast spędzają coraz więcej czasu na różnych sales meetingach i spotkaniach z Zarządem w swoich centralach. Trudno też nie oprzeć się wrażeniu, że firmom macierzystym , łatwiej jest zmienić swojego szefa sprzedaży, niż strategię działania powstałą setki, lub tysiące kilometrów od Polski.

Jak podaje Euler Hermes, na podstawie oficjalnych danych podsumował liczbę upadłości firm w Polsce w 2012 roku na poziomie 941 przypadków (w tym 81 ogłoszeń o upadłościach tylko w grudniu). Jest to o 28% więcej niż w roku 2011 i jednocześnie najwięcej upadłości działających w Polsce firm od 2004 roku. Z tego, upadły 273 firmy budowlane, to jest nie tylko o 87% więcej niż w 2011 roku, ale aż ponad siedmiokrotnie więcej niż pięć lat temu (w 2007 roku – 37 upadłości w budownictwie). Niemniej jednak w 2007 roku mieliśmy w Polsce boom w budownictwie, czyli warunki brzegowe w branży były diametralnie różne niż obecnie, dlatego trudno przyjąć takie porównanie jako miarodajne. Jest to przede wszystkim wynikiem kryzysu finansowego – będącego następstwem problemów z terminowym odzyskaniem własnych płatności jak i z pozyskaniem środków finansowych z zewnątrz. Jest to efektu ograniczenia przez banki finansowania już nie tylko inwestycji, ale nawet kredytowania bieżącego - obrotowego. Kłopoty z płynnością może mieć każda firma - zarówno duże firmy, jak i małe firmy - bez podziału na branż, chociaż jak się wydaje, branża budowlana, w tym instalacyjno-grzewcza może nie być w tej klasyfikacji w najlepszej sytuacji.

Sytuacja jest trudna, ale na razie nie ma jeszcze powodów do ogłaszania tragedii. Należy tylko pilnować dyscypliny finansowej i nie robić dostaw i usług za wszelka cenę.

Jak podaje PAP, zgodnie z oficjalnymi danymi przekazanymi do Komisji Europejskiej, wskaźnik nastrojów w gospodarce Polski w styczniu 2013 r. wyniósł 85,4 pkt w porównaniu do 86,7 pkt w grudniu 2012 r. Z danych opublikowanych w środę przez Dyrekcję Generalną ds. Gospodarczych i Finansowych Komisji Europejskiej wynika też, że wskaźnik nastrojów w przemyśle w styczniu wyniósł minus 19,4 pkt wobec minus 19,5 pkt w poprzednim miesiącu. Wskaźnik nastrojów w usługach wyniósł minus 7,2 pkt wobec minus 4,0 pkt poprzednio. Wskaźnik nastrojów konsumenckich wyniósł minus 31,7 pkt wobec minus 31,6 pkt miesiąc wcześniej. Wskaźnik nastrojów w handlu detalicznym wyniósł minus 10,0 pkt wobec minus 10,3 pkt w poprzednim miesiącu. Natomiast wskaźnik nastrojów w budownictwie wyniósł -40,3 pkt. wobec -41,1 pkt w poprzednim miesiącu, co jednak trudno uznac za optymistyczny wynik.

Tradycyjnie już, warto przyjrzeć się aktualnej sytuacji zaplecza dla branży urządzeń grzewczych i generalnie rynku instalacyjno – grzewczego jakim jest budowa mieszkań w Polsce. Według danych opublikowanych przez GUS, w okresie styczeń-grudzień 2012 r. oddano do użytku 152,5 tyś. mieszkań, co oznacza wzrost o 16,3% niż w porównywalnym okresie 2011 r.

2012 rok pod względem liczby rozpoczętych inwestycji, oraz wydanych pozwoleń na budowę mieszkań był najsłabszy od co najmniej ostatnich pięciu lat. Obecnie trendy wskazują na to, że to że raczej nie należy spodziewać się drastycznej poprawy tej sytuacji.

Do stosunkowo niskiego poziomu spadła liczba mieszkań, których budowę rozpoczęto. Łącznie, rozpoczęto budowę 141,8 tys. mieszkań, czyli najmniej od ostatnich pięciu lat. Ich liczba spadła o 20,4 tys. sztuk, czyli o 12,6 %. Taka dynamika spadku nie była notowana już od dawna. Liczba rozpoczynanych budów zmalała zarówno w przypadku inwestorów indywidualnych (spadek o 11,9 %.), jak i w przypadku deweloperów (spadek o 11,3 %.). Także nieciekawie przedstawia się sytuacja w obszarze ilości wydawanych pozwoleń na budowę mieszkań. W ciągu 2012 roku ta liczba wyniosła blisko 165,3 tys. i podobnie jak w przypadku rozpoczynanych budów, jest także ilością najniższą od pięciu lat. Duża roczna dynamika spadku wyniosła w tym przypadku 10,2 %. W segmencie mieszkań budowanych przez deweloperów była jeszcze wyższa i sięgnęła prawie 11,5 %. Deweloperzy wystąpili o pozwolenia na budowę łącznie 72,4 tys. mieszkań, czyli o 9400 mniej niż przed rokiem.

W pierwszych trzech kwartałach 2012 roku największy udział w przyroście nowych zasobów mieszkaniowych który wyniósł 53,3% mieli inwestorzy indywidualni, którzy w okresie styczeń-grudzień 2012 r. wybudowali 81 244 mieszkań, co oznacza 10,5% wzrost rok do roku. Równocześnie w grupie inwestorów indywidualnych odnotowano w okresie I-IIX 2012 roku dalszy spadek o 8,7% liczby wydanych pozwoleń na budowę, oraz spadek ilości mieszkań których budowę rozpoczęto - o 11,9%. W wypadku deweloperów, w 2012 r. oddali oni 63175 mieszkań (co wyniosło 41,4% ogólnej liczby mieszkań oddanych do użytkowania), czyli o 29,4% więcej niż w 2011 r. (wtedy notowano spadek o 8,8%). Dewelopeerzy uzyskali także pozwolenia na budowę 72222 mieszkań, co daje wynik o 11,7% mniej niż niż przed rokiem, oraz rozpoczęli budowę 57398 mieszkań, co daje o 11,3% mniej niż w 2011 r.

Spółdzielnie mieszkaniowe w 2012 r. oddały do użytkowania 4085 mieszkań, czyli o 7,9% więcej niż przed rokiem, natomiast uzyskały o 43,2% mniej pozwoleń na budowę nowych mieszkań. Zmniejszyła się również o 9,0% liczba mieszkań, których budowę rozpoczęto do 2059, tj. o 9,0%.

Pozostali inwestorzy (budownictwo komunalne, społeczne czynszowe i zakładowe) oddali do użytkowania w 2012 r. łącznie 4023 mieszkania, co daje o 16,2% mniej niż w 2011 r.,

Rozkład regionalny rozwoju budownictwa mieszkaniowego na terenie Polski wygląda następująco. W 2012 r. w 14 województwach odnotowano wzrost liczby mieszkań oddanych do użytkowania. Największy wzrost dał się zauważyć w województwie dolnośląskim – o 42,5 %, dalej w łódzkim – o 33,6% , mazowieckim, gdzie oddano o 20,7% więcej mieszkań niż przed rokiem . Spadki odnotowano w woj. Kujawsko-pomorskim o 1,1% oraz lubuskim o 5,0%. W 2012 r. spadek liczby mieszkań, na realizację których wydano pozwolenia odnotowano w czternastu województwach, w tym największy w dolnośląskim – o 23,9%, dalej zachodniopomorskim – o 23,0%, łódzkim – o 17,0%, śląskim – o 15,9% i mazowieckim – o 12,8%. Natomiast wzrost liczby pozwoleń odnotowano tylko w dwóch województwach: opolskim – o 15,2% i podlaskim – o 12,0%. Spadek liczby mieszkań, których budowę rozpoczęto w 2012 r. odnotowano w piętnastu województwach, w tym największy: w opolskim – o 26,3%, dalej dolnośląskim – o 25,4% i łódzkim – o 25,3%, a w mazowieckim o 14,5%. Wzrost liczby mieszkań rozpoczętych odnotowano tylko w województwie podlaskim – o 4,2%

Jak oceniany był rozwój rynku instalacyjno-grzewczego w Polsce w IV kwartale 2012 roku?

Panujące od kilku miesięcy osłabienie w budownictwie mieszkaniowym dał się odczuć także w branży instalacyjno - grzewczej w postaci dalekich od oczekiwań wyników sprzedażyi pogorszeniu nastrojów w branży. Wszyscy rozmówcy byli zgodni, że IV kwartał w branży był trudny. Zaznaczały się także, jak w poprzednim kwartale dość duże rozbieżności zdań, co do sytuacji rynkowej i osiągniętych wyników, chociaż przeważały bardzie opinie bardziej pesymistyczne i ostrożne. Początek kwartału czyli październik, dawał nadzieje na dobre wyniki. Później przyszedł listopad, z tzw. długim weekendem i osłabieniem popytu, co zniwelowało nawis obrotowy powstały miesiąc wcześniej. Później w grudniu była tylko walka o wynik.

Różnice w ocenie sytuacji zarówno pomiędzy producentami urządzeń i elementów instalacji, jak także pomiędzy hurtowniami były jednak stosunkowo nieduże. Początek kwartału, zdaniem respondentów był stosunkowo niezły, ale nawet większa ilość mieszkań oddawana do użytku pod koniec roku nie zdołał poprawić sytuacji. Może być to związane z faktem, że osłabieniu ze względu na możliwości finansowe uległ rynek wymian. Ponadto, prowadzona od pewnego czasu kampania na rzecz podłączania obiektów do ciepła systemowego, tez przynosi pewne efekty. W II i szczególnie w IV kwartale dało się zaobserwować szereg negatywnych decyzji administracyjnych. dotyczących podłączenia indywidualnych urządzeń grzewczych. „Na pocieszenie” można dodać, ze podobne tendencji preferowania sieci centralnego ogrzewania daje się zauważyć np. także w Niemczech, czy w kilku innych krajach, ale tam ma to zasięg raczej lokalny. Natomiast w Polsce, jest to załatwiane przez centralne wprowadzanie przepisów prawa, które jednoznacznie preferują ciepło systemowe, co trudno nazwać praktyka uczciwej konkurencji, tym bardziej, że miały miejsce przypadki rugowania z instalacji pomp ciepła, które w uzasadnieniu decyzji były przedstawiane jako „ mniej efektywne energetycznie” w porównaniu do ciepła sieciowego. Tego typu praktyki blokują coraz częściej montaż kotłów u deweloperów i we wspólnotach mieszkaniowych w dużych aglomeracjach.

Zakończenie programu „Rodzina na swoim” znajduje także odbicie w statystykach dotyczących ilości mieszkań oddawanych do użytkowania. Dla deweloperów grudzień i styczeń był okresem wzmożonej sprzedaży, ze względu na zakończenie programu. Według szacunków około 50 000 mieszkań czeka na nabywców, dlatego ilość rozpoczętych inwestycji zmniejsza się, co nie pozostanie bez wpływu na rozwój rynku instalacyjno-grzewczego. Zaobserwowano w IV kwartale dalszy spadek tzw. obiektówek, oraz modernizacji i nowych obiektów. Obserwuje się wstrzymywani lub odkładanie w czasie inwestycji. Narastające problemy finansowe w branży instalacyjno-grzewczej owocuje coraz większymi problemami w osiąganiu planów, zarówno przez producentów, jak i dystrybutorów urządzeń grzewczych. Dlatego, zdaniem wielu respondentów, IV kwartał zakończył się wynikami dużo poniżej oczekiwać, a obroty, zdaniem niektórych, wyhamowały prawie do zera w grudniu. Trudna sytuacja płatnościowa na rynku pociągnęła za sobą dalsze problemy ze ściąganiem płatności od instalatorów. Efektem jest też ciągła redukcja limitów kredytowych w firmach ubezpieczeniowych. Żeby utrzymać płynność finansową, szereg dystrybutorów rezygnuje z dostaw na ryzykowne inwestycje. Pozytywnym zjawiskiem jest to, że coraz więcej firm decyduje się na coraz ściślejszą kontrolę należności klientów (instalator, deweloper) oraz obniżenie kredytów kupieckich w hurtowniach, nawet kosztem obniżenia obrotów. W efekcie, niektórzy dystrybutorzy zakończyli grudzień 2012 z różnymi wynikami, niektórzy mieli kilkuprocentowe wzrosty inni nawet kilkunasto- czy kilkudziesięcioprocentowe spadki w obrotach. Chęć wykonania planów obrotowych na koniec roku, zaowocowała u praktycznie wszystkich, zarówno u producentów jak i dystrybutorów spadkami marży w IV kwartale jak i całym 2012r. Spadki obrotów były spowodowane również tym, że zdaniem dużej części respondentów w minionym roku zmalała sprzedaż produktów drogich. Wielokrotnie klienci kupowali tańsze odpowiedniki np. kotłów niż w poprzednim roku. Wiele firm wskazywało również problemy z płynnością finansową, która w dodatku została potwierdzona zmniejszeniem lub całkowitym wycofaniem limitów w firmach ubezpieczających należności. Obiektywnie, można założyć, że w IV kwartale 2012 roku, nastąpił spadek rynku ogólnie pod katem ilości sprzedawanych urządzeń o ok. 5%, z tym że w niektórych grupach produktowych w dalszym ciągu notowano wzrosty natomiast są grupy produktowe, gdzie spadek sprzedaży jest nawet dwucyfrowy.

Warto przyjrzeć się genezie osiąganych marż. Panuje powszechnie opinia, że rynek IV kwartału ub.r. przyniósł dalszy spadek marż. Pod koniec roku było widoczne, że klienci szukając produktów, kierują się przede wszystkim ceną, sprawy jakości odsuwając na dalszy plan.. Podobnie, jak to miało miejsce w poprzednich kwartałach, reguła staje się opinia, o tymczasowości rozwiązania, a na właściwą wymianę przyjdzie czas, gdy będzie lepsza sytuacja ekonomiczna. Pozytywne jest to, że pomimo panujące opinii „prokryzysowej” nie zniknął całkowicie klient bardziej wymagający, który mimo wszystko zdecydowany jest na zakup i instalację bardziej zaawansowanych urządzeń, co stanowi pewien kapitał na przyszłość.

Podsumowując ogólne trendy w IV kwartale 2012 roku w branży instalacyjno – grzewczej, w dalszym ciągu podkreśla się na pierwszym planie we wszystkich wypowiedziach pogłębiające się trudności w ściąganiu pieniędzy z rynku. Wynikiem tego jest stopniowe zaostrzanie polityki windykacyjnej u większości dystrybutorów urządzeń, co może jest również powodem spowolnienia sprzedaży do instalatorów a w efekcie do klienta końcowego. Nie chcą podejmować ryzyka współpracy z niepewnym klientem, wielu z dystrybutorów rezygnuje z dostarczenia towarów na inwestycje. O problemach z marżą na tzw. obiektówkach pisaliśmy wcześniej, oraz SPIUG sygnalizował pogłębiający się problem z tym segmentem rynku już we wcześniejszych kwartałach. Jeśli chodzi o sprzedaż, to pomimo pesymistycznych opinii, ogólnie można przyjąć, że okres od stycznia do września 2012 w porównaniu do analogicznego okresu 2011 roku narastająco nie wypadł źle. Do końca lipca można przyjąć wzrosty jednocyfrowe na poziomie 5%. Jak będzie tendencja w 2013 roku? Tutaj przeważają raczej opinie pesymistyczne, mówiące o spadkach sprzedaży. Zresztą, analiza sytuacji w budownictwie mieszkaniowym, nie pozostawia co do tego złudzeń, tym bardziej, że trudno będzie liczyć w 2013 roku na uzupełnienie w postaci rynku modernizacji. Modernizacje były zawsze uzależnione od zaplecza finansowego inwestorów, co ma odzwierciedlenie w spadającej konsumpcji w naszym Kraju.

Jak kształtowała się sytuacja w wybranych grupach produktowych?

W tym zakresie także występowały jak zwykle pewne rozbieżności w szacunkach tendencji.

Pompy ciepła: tradycyjnie już w dalszym ciągu praktycznie wszyscy byli zgodni co do dalszego, wzrostu w tej grupie produktowej, chociaż było także kilka głosów wskazujących na nieco mniejsze wzrosty, rzędu ok. 5 – 10% w skali roku, natomiast cześć respondentów zwracało uwagę nawet na lekkie spadki w Iv kwartale. Jest to z pewnością rynek wzrostowy, odwierty pod dolne źródło ciepła są coraz tańsze, w wyniku czego, pompy ciepła okazują się ciekawą alternatywą dla kotłów węglowych, olejowych oraz kotłów opalanych propanem. Podobnie jak w poprzednich kwartałach, widać coraz większe zainteresowanie powietrznymi pompami ciepła, które dzisiaj mogą ogrzewać domu nawet przy -25 st. C. wskazuje się na wzrost rynku pomp ciepła do do c.w.u. o ok. 20 -30%, natomiast wzrost rynku pomp ciepła do do c.o. na poziomie 5 - 15%. Co pokrywa się w przybliżeniu z badaniami rynku pomp ciepła ogłoszonymi przez naszych kolegów z branży z PORT PC, chociaż jest to nieco mniej niż podają opublikowane przez PORT PC szacunki.

Kolektory słoneczne: także tutaj także rozmówcy szacowali dwucyfrowe wzrosty (10-15%), podobnie jak w wypadku pomp ciepła, chociaż częściej wskazywano wskazywano na nieco mniejszą dynamikę wzrostów, co może być wynikiem odniesienia do rzeczywiście dużych wzrostów w tym segmencie rynku w poprzednich latach. Więcej niż w poprzednim kwartale było opinii na temat jednocyfrowego wzrostu rynku kolektorów słonecznych, lub wręcz lekkiego spadku w skali IV kwartału. Wzmogła się ostra konkurencja cenowa, co jest normalne przy wzroście popularności danej technologii. Ocenia się, że duża konkurencję stanowiły importowane kolektory próżniowych z Chin, charakteryzujące się zdaniem większości respondentów, kiepską jakością za niską cenę. W IV kwartale dał się zauważyć wyraźny wzrost udziału kolektorów płaskich, kolektory płaskie z uwagi na pow. brutto i cenę preferowane w programie dofinansowania z NFOŚ. Sa opinię, ze brak kontroli nad produktami montowanymi w ramach programu wsparcia dla kolektorów słonecznych NFOŚiGW, powoduje, że montuje się także kolektory inne, niż te dopuszczone przez Program. Jest to wyłącznie spowodowane konkurencja cenową i maksymalizacja zysków. Także słychać opinie, że niektóre kolektory oferowane na rynku, różnią się parametrami In minus w porównaniu do kolektorów na które formalnie zostały wydane certyfikaty. Cóż, obniżka ceny musi mieć swoje ekonomiczne uzasadnienie.

Kotły gazowe wiszące: większość rozmówców skazywało na pewien spadek w porównaniu do zeszłego kwartału, a nawet rok do roku,. Dotyczyło to głównie kotłów konwencjonalnych. Należy jednak zwrócić uwagę, że większość obiektówek była realizowana na takich urządzeniach, co ze względu na wcześniej przytoczone argumenty, jest bardzo prawdopodobne. Dynamika wzrostu sprzedaży kotłów kondensacyjnych się wyhamowała, ale konsekwentnie zwiększa się ich udział w grupie kotłów wiszących. Coraz częściej można spotkać zdanie, że sprzedaje się już wiecej wiszących kotłów kondensacyjnych w porównaniu do kotłów konwencjonalnych. Pewna niespodzianka, może być pewien wzrost sprzedaży kotłów ze zintegrowanym zasobnikiem, tzw. lodówek na poziomie ok. 5-7% . Biorąc pod uwagę stagnację wzrostów, jaka zapanowała w grupie kotłów kondensacyjnych , można przyjąć ostrożnie jednocyfrowy rzędu 2 -3% wzrost tego segmentu rynku w IV kwartale 2012 r lub wręcz stagnacje tego wzrostu.

Przepływowe podgrzewacze do wody: sytuacja w tej grupie produktowej w dalszym ciagu jest w regresie chociaż spadki w IV kwartale nie były zdaniem respondentów tak spektakularne jak na przełomie II i III kwartału, kiedy mówiło się nawet o 20% spadkach sprzedaży tych urządzeń. Jest to efekt kurczącego się rynku wymian, przy równoczesnym, praktycznie zerowym rynku nowych instalacji, oraz odkładania wymiany urządzeń tylko do tych absolutnie koniecznych.

Gazowe kotły stojące: zainteresowanie tylko kotłami kondensacyjnymi stojącymi średniej mocy oraz kotły do układów niskotemperaturowych do małych domków, zamiast stosowania sprzęgła to kocioł stojący z możliwością dużego przepływu wody. Coraz więcej wspólnot mieszkaniowych zaczyna modernizować kotłownie na kondensacyjne. Być może, to jest powodem, dlaczego część respondentów sygnalizuje lekki wzrost sprzedaży tych urządzeń w IV kwartale 2012 roku. Dotyczy to przede wszystkim kotłów kondensacyjnych, ale należy pamiętać o tym, że całkowity wolumen tego rynku był stosunkowo niski i sprzedaż nawet kilkudziesięciu kotłów więcej, może być już zauważalna. W stojących kotłach olejowych należy zanotować dalszy niewielki spadek.

Grzejniki: Rozmówcy byli zgodni, co do dalszych spadków sprzedaży grzejników stalowych. Tendencja spadkowa utrzymuje się na rzecz ogrzewania podłogowego i ściennego. Dla grzejników stalowych ocenia się spadki rzędu 10 - 15% pod koniec roku roku, natomiast sygnalizowane było pod koniec roku wzrosty sprzedaży grzejników aluminiowych od 2 do 10%.

Inne produkty: W dalszym ciągu trudny okres mają mieli producenci kotłów na paliwa stałe – ocenia się spadki na poziomie 20% dla tego segmentu rynku. Po ostatnich podwyżkach cen węgla pow. 900 PLN już niewielu inwestorów jest zainteresowanych tego typu inwestycją. Oczywiście trudno tutaj szacować rozdrobniony rynek tzw. produkcji garażowej, ale także i tutaj jest coraz gorzej z popytem Generalnie praktycznie wszyscy rozmówcy mówią o regresie dla tej grupy urządzeń grzewczych, gdzie mamy w dalszym ciągu ponad 200 producentów w Polsce. Pewną szansą dla tego segmentu rynku, byłby rozwój rynku małych urządzeń na biomasę, ale drenaż tego paliwa przez mamucie elektrociepłownie, skutecznie hamuje rozwój tego segmentu rynku. Pewne wzrosty odnotowano w grupie rekuperatorów, gdzie jest więcej zapytań o to rozwiązanie techniczne, oraz w zakresie ogrzewania podłogowego.

Podsumowanie:

Generalnie, na koniec IV kwartału umocniła się tendencja spadku nastrojów w branży, chociaż w dalszym ciągu nie widać jeszcze problemów z pozyskaniem zleceń przez instalatorów, przynajmniej na powszechna skalę. Na pewno do tego przyczyniły się zatory płatnościowe i nieco mniejszy portfel zamówień instalatorów w perspektywie czasowej. Do tego doszły znaczne spadki uzyskiwanych w poziomów marż. Kontynuowana była znaczyć eskalacja wyścigów cenowych. Najmocniej, można to było zauważyć w sklepach internetowych, ale nie tylko. Także w tzw. normalnej sprzedaży można było spotkać poziom rabatowania na rzadko spotykanym wcześniej poziomie.

Pewne osłabienie siły nabywczej deweloperów i wygaszanie programu „Rodzina na Swoim”, też z pewnością ma wpływ na sytuację w branży. Przedłużanie się takiej sytuacji, jak tez osłabienie siły nabywczej potencjalnych inwestorów indywidualnych, może przynieść negatywny efekt w przyszłym roku. Znaczna nadpodaż gotowych mieszkań na rynku w połączeniu z mniejszą dostępnością kredytów hipotecznych dla ich potencjalnych nabywców sprawia, że deweloperzy nie są skłonni do rozpoczynania nowych inwestycji, co z reszta widać na przytoczonych wcześniej danych opublikowanych przez GUS. Na rynku pracy panuje praktycznie zastój. Poziom bezrobocia wręcz nieznacznie wzrasta. Pracodawcy raczej nie zwiększają zatrudnienia z obawy przed kryzysem, a raczej zapowiadają zwolnienia, co jest konsekwentnie podsycane przez różne doniesienia medialne, Nie przybywa etatów, a pracownicy realnie nie zarabiają więcej, ponieważ niewielkie podwyżki są konsumowane przez stosunkowo wysoką inflację. Do tego dochodzi jeszcze coraz bardziej agresywna ofensywa lobby tzw. ciepła systemowego, które poprzez kolejne wprowadzanie przepisów ograniczających np. instalacje kotłowni w piwnicy, co wydaje się oczywistym absurdem, lub nie wydawanie pozwolenia na budowę czy modernizację dla obiektów publicznych, wyposażonych we własne źródło ciepła jeżeli w okolicy jest przyłącze sieci c.o, stara się ograniczyć konstytucyjna wolność inwestora co do wybory źródła energii. Niestety, sa to spółki skarbu państwa lub oddziały dużych firm międzynarodowych, mających skuteczne przełożenie na polityków i przedstawicieli administracji państwowej, co powoduje, że walka z tego typu patologią jest trudniejsza.

Raporty dotyczące oceny kwartalnej rynku instalacyjno-grzewczego będą dostępne na stronach internetowych Stowarzyszenia Producentów i Importerów Urządzeń Grzewczych (SPIUG):

WWW.spiug.pl.

Opracował: Janusz Starościk

Według danych ogłoszonych przez Główny Urząd Statystyczny, produkcja sprzedana przemysłu w cenach stałych zanotowała w grudniu 2012. spadek aż o 10,6% w porównaniu z grudniem ub. roku, kiedy odnotowano wzrost o 7,7%, i również była o 14,2% niższa w porównaniu z listopadem 2012. Po skorygowaniu o czynniki o charakterze sezonowym, produkcja sprzedana przemysłu w grudniu 2012r. była o 5,1% niższa w porównaniu z grudniem 2011roku, i o 1,9%. niższa w porównaniu do listopada 2012 roku. W stosunku do grudnia 2011 roku spadek produkcji sprzedanej odnotowano w 30 spośród 34 działach przemysłu. Ogólnie podsumowując, w okresie styczeń-grudzień 2012 r. produkcja sprzedana przemysłu była w dalszym ciągu o 1,0% wyższa w porównaniu z analogicznym okresem 2011 r.

Zgodnie z danymi ogłoszonymi przez GUS, daje się zauważyć coraz bardziej wyraźny spadek produkcji budowlano-montażowej w IV kwartale 2012 roku. Według wstępnych danych, poziom produkcji budowlano-montażowej zrealizowanej w ciągu całego 2012 roku , była tylko o 1,0 % niższa w porównaniu do 2011r. Na negatywny wynik na pewno znaczny wpływ miał duży spadek w IV kwartale, ponieważ po trzech pierwszych kwartałach notowano jeszcze 2,1% wzrost produkcji budowlano-montażowej w Polsce. Najgorsze były ostanie dwa miesiące IV kwartału, ponieważ według danych podanych opublikowanych przez GUS, produkcja budowlano montażowa osiągnięta w grudniu 2012r. była aż o 24,8 % niższa niż rok wcześniej. Wtedy odnotowano wzrost o 14,6%. W porównaniu do listopada 2012r. produkcja budowlano-montażowa była wyższa o 11,6%. Po wyeliminowaniu wpływu czynników o charakterze sezonowym produkcja budowlano-montażowa ukształtowała się na poziomie niższym o 21,5% niż w grudniu 2012 roku i o 10,1% niższym w porównaniu do listopada 2012 roku.

Jak podaje GUS, w stosunku do grudnia 2011roku roku spadek poziomu zrealizowanych robót odnotowano praktycznie już we wszystkich działach branży. Spadki w firmach zajmujących się wznoszeniem budynków osiągnęły 31,4%, w firmach zajmujących się robotami budowlanymi specjalistycznymi – w tej grupie jest także branża instalacyjno-grzewcza – spadek wyniósł 13,9%. oraz w jednostkach specjalizujących się w budowie obiektów inżynierii lądowej i wodnej aż o 21,5%, w przedsiębiorstwach wykonujących roboty budowlane specjalistyczne, w tym prace instalacyjno-grzewcze – o 19,7%. Porównując do listopada 2012 r. zaznaczył się wzrost produkcji w firmach wykonujących specjalistyczne prace budowlane który wyniósł 23,1% oraz w firmach ogólnobudowlanych zajmujących się wznoszeniem budynków – o 11,8%. Podane wyniki odzwierciedlają także opinie na temat rozwoju rynku instalacyjno-grzewczego, gdzie duża część respondentów podkreślała duży zastój i spadek właśnie w listopadzie.

Ogólnie, 2012 rok zamknął się spadkiem o 1,0% produkcji budowlano-montażowej w odniesieniu do 2011 roku. W tym spadki dotyczyły firm związanych z pracami specjalistycznymi obejmującymi także firmy instalacyjno-grzewcze o 1,8%, oraz firm zajmujących się wznoszeniem budynków o 2,2%.

Jak już było to sygnalizowane w poprzednich raportach, zjazd w branży budowlanej zaczął sie już w połowie roku, po stosunkowo niezłym pierwszym półroczu 2012. To dowodzi, że w branży budowlanej, po zakończeniu projektów związanych z EURO, nastąpiło pewne załamanie. Jak kształtowała się dynamika produkcji budowlano-montażowej w porównaniu do przeciętnego miesięcznego poziomu w 2005 roku, pokazuje wykres:

Do tego w drugiej połowie roku doszedł stały spadek nastrojów konsumenckich. Należy pamiętać, że obecnie przynajmniej połowa obrotu w branży, jak nie więcej, to właśnie rynek wymian i modernizacji. Jeżeli w wypadku rynku nowych budów można mówiąc o inwestycjach, to wypadku modernizacji mamy do czynienia z rynkiem konsumenckim.

Nie spodziewano się tak silnego osłabienia konsumpcji. W IV kw. Polacy po raz pierwszy, odkąd GUS publikuje statystyki, wydali mniej niż rok wcześniej – jak podają szacunki, konsumpcja spadła o ok. 1 proc., a cały rok przyniósł wyhamowanie jej wzrostu do 0,5 proc. z 2,5 proc. w 2011 r. W ubiegłym roku gospodarkę trzymał na powierzchni eksport netto, czyli dodatnie saldo wymiany handlowej z zagranicą. Pozytywnym aspektem w osiągniętych na konec roku wynikach, był mniejszy, niż można było się spodziewać, spadek inwestycji w ostatnich miesiącach roku. Ekonomiści szacują, że mógł wyhamować do -0,5 proc. z -1,5 proc. w III kw. Zdaniem eksperta z Rady Gospodarczej przy Premierze, mógł to być efekt przyspieszenia na rynku kredytów mieszkaniowych pod koniec roku, przed wygaśnięciem rządowego programu „Rodzina na swoim". Pokazują to wyniki osiągnięte przez deweloperów, którzy sprzedali mieszkania, które mieli w zapasach. W ciągu 2012 roku inwestycje wzrosły tylko o 0,6 %. wobec 9 % wzrostu, który miał miejsce w 2011 r. Ekonomiści spodziewają się, że w 2013 r. będą na minusie, ponieważ dołek w inwestycjach publicznych dopiero przed nami, co spowoduje dalsze spowolnienie w gospodarce. Do tego dochodzi stopa bezrobocia na koniec roku wzrosła do 13,4 %. wobec zakładanych 12,6 % co jest tez osłabieniem siły nabywczej rynku modernizacji.

W zakresie rozwoju cen produkcji budowlano-montażowej, nastąpiła raczej stagnacja, ponieważ nastąpił wzrost który wyniósł 0,2% w porównaniu do 2011 roku, i w grudniu 2012 roku były 0 1,4% niższe niż w grudniu 2011 r. W ciągu 2012 roku obniżono ceny budowy budynków o 0,2%, natomiast wzrosły ceny robót budowlanych specjalistycznych, w tym związanych z robotami instalacyjno-grzewczymi o 0,5%.

Ogólnie można stwierdzić, że rok 2012 był trudny dla branży budowlanej. Według Biura Informacji Gospodarczej InfoMonitor , które przeprowadza badania wśród graczy rynkowych w branzy budowlanej, wśród ich respondentów dominuje przekonanie, że sytuacja finansowa w branży nie ulegnie zmianie. Tego zdania jest 47%. Natomiast 40% jest zdania, że nawet się pogorszy. Zdaniem 74% badanych firm z tego sektora, wynagrodzenia w branży nie będą rosły co z pewności będzie miało negatywny wpływ na przyrost konsumpcji. Połowa firm z branży budowlanej nie planuje zwiększania możliwości produkcyjnych. Niestety, jak sygnalizowane było wcześnie w poprzednich raportach, w roku 2012 wzrosły problemy płatnościowe w branży. Ok. 40% ankietowanych firm oczekuje na zaległe płatności, których suma przekracza 100 tysięcy złotych - takie wnioski zostały zawarte w 20. edycji Raportu BIG, publikowanego przez BIG InfoMonitor S.A.

Sytuacja branży budowlanej w porównaniu do innych badanych sektorów gospodarki wypada negatywnie. Cząstkowy wskaźnik poziomu Bezpieczeństwa Prowadzenia Działalności Gospodarczej dla sektora wynosi zaledwie 0,56 pkt., podczas gdy średnia ze wszystkich badanych 8,56 pkt. Od kilku kwartałów branża budowlana charakteryzuje się bardzo niskimi odczytami. Prawie wszystkie badane firmy – ok. 96% wskazują na poważne problemy wynikające z zatorów płatniczych, aż 57% uważa nieterminowość regulowania płatności za częsty problem w prowadzeniu biznesu. Są to wyraźnie najsłabsze wyniki w porównaniu do innych sektorów.

Ale nawet w tej sytuacji, 28% badanych planuje zwiększyć moce produkcyjne, a 55% pozostawić je na niezmienionym poziomie.

Budownictwo mieszkaniowe, czyli ta część branży która głównie rzutuje na kondycje rynku instalacyjno-grzewczego, również jest w odwrocie. Skończył się program „Rodzina na Swoim”, popyt na nowe mieszkania wyraźnie spadł.

Daje się jednak zauważyć,, że branża budowlana wyciągnęła wnioski z trudności z jakimi miała do czynienia w 2012 roku. Aż 84% firm sprawdza wiarygodność finansową kontrahentów, bardziej solidni pod tym względem są tylko przedstawiciele branży finansowej. W sektorze budowlanym jest to o tyle istotne, że blisko połowa badanych firm ocenia zdolność kontrahentów do terminowego regulowania zobowiązań jako niską.

Z pewnością na zaistniałą sytuacje ma panująca od pewnego czasu psychoza kryzysu podsycana przez media i różnych ekspertów, co przekłada się bezpośrednio na poziom konsumpcji w Polsce, a co za tym idzie, rozwój rynku instalacyjno-grzewczego. Sporej części ekonomistów, a co za tym idzie także konsumentom trudno jest zaakceptować, że zmienia się otoczenie gospodarcze, co wcale nie musi w normalnej sytuacji być czymś nadzwyczajnym. Taka sytuacja pojawia się cyklicznie, tyle że wcześniej nie była aż tak bardzo nagłaśniana. Warto przypomnieć pierwszą fale spowolnienia gospodarczego sprzed 4 laty, gdy rządy wpompowały gospodarkę setki miliardów Euro i dolarów, które po prostu zniknęły, jakby nigdy nie był takiej operacji. Może się uda i tym razem?... Taka sytuacja ma swoje następstwa w nastrojach społecznych, które niestety rzutują negatywnie na sytuacje rynkową.

W PKB największy udział mają nasze wydatki, czyli konsumpcja – które stanowią ponad 60% wartości PKB. Od kilku kwartałów widać, że ludzie konsekwentnie zmniejszają swoje zakupy –o czym śwadcza wynik na koniec roku. Niepewność co przyniesie jutro jeśli chodzi o dochody kowalskiego jest potęgowaną przez różne doniesienia i spirale zagrożeń przedstawiana w różnych opracowaniach, zarówno tych o charakterze sensacyjno-dziennikarskim, jak też przez ekspertów bankowych. Efektem tego jest właśnie wyraźny spadek konsumpcji, która obok eksportu była motorem do dotychczasowego wzrostu gospodarczego. Ma to także bezpośrednie przełożenie na branżę instalacyjno – grzewczą. Szereg inwestycji, które mogłyby być zrealizowane obecnie, bez specjalnego ryzyka, jest przesuwana w czasie. Wykonuje się tylko niezbędne wymiany i instalacje, opierając się najczęściej na kryterium cenowym, w założeniu, że w przyszłości „jak sytuacja się polepszy” wymieni się zainstalowane urządzenie na bardziej sprawne i nowoczesne.

Biorąc pod uwagę poziom walki cenowej na rynku urządzeń grzewczych i innych elementów instalacyjnych, sygnalizowany przez uczestników rynku, sytuacja w branży instalacyjno – grzewczej potwierdza podane trendy ze wskazaniem na ich wyostrzenie. Świadczyć o tym może karuzela personalna, dająca się zaobserwować w ostatnim roku w branży budowlanej w tym branży instalacyjno-grzewczej. Można odnieść wrażenie że managerowie działający w branży mając coraz mniej czasu na konstruktywne planowanie działań, pozwalających zaadoptować swoja firmę do zmieniających się realiów rynkowych, natomiast spędzają coraz więcej czasu na różnych sales meetingach i spotkaniach z Zarządem w swoich centralach. Trudno też nie oprzeć się wrażeniu, że firmom macierzystym , łatwiej jest zmienić swojego szefa sprzedaży, niż strategię działania powstałą setki, lub tysiące kilometrów od Polski.

Jak podaje Euler Hermes, na podstawie oficjalnych danych podsumował liczbę upadłości firm w Polsce w 2012 roku na poziomie 941 przypadków (w tym 81 ogłoszeń o upadłościach tylko w grudniu). Jest to o 28% więcej niż w roku 2011 i jednocześnie najwięcej upadłości działających w Polsce firm od 2004 roku. Z tego, upadły 273 firmy budowlane, to jest nie tylko o 87% więcej niż w 2011 roku, ale aż ponad siedmiokrotnie więcej niż pięć lat temu (w 2007 roku – 37 upadłości w budownictwie). Niemniej jednak w 2007 roku mieliśmy w Polsce boom w budownictwie, czyli warunki brzegowe w branży były diametralnie różne niż obecnie, dlatego trudno przyjąć takie porównanie jako miarodajne. Jest to przede wszystkim wynikiem kryzysu finansowego – będącego następstwem problemów z terminowym odzyskaniem własnych płatności jak i z pozyskaniem środków finansowych z zewnątrz. Jest to efektu ograniczenia przez banki finansowania już nie tylko inwestycji, ale nawet kredytowania bieżącego - obrotowego. Kłopoty z płynnością może mieć każda firma - zarówno duże firmy, jak i małe firmy - bez podziału na branż, chociaż jak się wydaje, branża budowlana, w tym instalacyjno-grzewcza może nie być w tej klasyfikacji w najlepszej sytuacji.

Sytuacja jest trudna, ale na razie nie ma jeszcze powodów do ogłaszania tragedii. Należy tylko pilnować dyscypliny finansowej i nie robić dostaw i usług za wszelka cenę.

Jak podaje PAP, zgodnie z oficjalnymi danymi przekazanymi do Komisji Europejskiej, wskaźnik nastrojów w gospodarce Polski w styczniu 2013 r. wyniósł 85,4 pkt w porównaniu do 86,7 pkt w grudniu 2012 r. Z danych opublikowanych w środę przez Dyrekcję Generalną ds. Gospodarczych i Finansowych Komisji Europejskiej wynika też, że wskaźnik nastrojów w przemyśle w styczniu wyniósł minus 19,4 pkt wobec minus 19,5 pkt w poprzednim miesiącu. Wskaźnik nastrojów w usługach wyniósł minus 7,2 pkt wobec minus 4,0 pkt poprzednio. Wskaźnik nastrojów konsumenckich wyniósł minus 31,7 pkt wobec minus 31,6 pkt miesiąc wcześniej. Wskaźnik nastrojów w handlu detalicznym wyniósł minus 10,0 pkt wobec minus 10,3 pkt w poprzednim miesiącu. Natomiast wskaźnik nastrojów w budownictwie wyniósł -40,3 pkt. wobec -41,1 pkt w poprzednim miesiącu, co jednak trudno uznac za optymistyczny wynik.

Tradycyjnie już, warto przyjrzeć się aktualnej sytuacji zaplecza dla branży urządzeń grzewczych i generalnie rynku instalacyjno – grzewczego jakim jest budowa mieszkań w Polsce. Według danych opublikowanych przez GUS, w okresie styczeń-grudzień 2012 r. oddano do użytku 152,5 tyś. mieszkań, co oznacza wzrost o 16,3% niż w porównywalnym okresie 2011 r.

2012 rok pod względem liczby rozpoczętych inwestycji, oraz wydanych pozwoleń na budowę mieszkań był najsłabszy od co najmniej ostatnich pięciu lat. Obecnie trendy wskazują na to, że to że raczej nie należy spodziewać się drastycznej poprawy tej sytuacji.

Do stosunkowo niskiego poziomu spadła liczba mieszkań, których budowę rozpoczęto. Łącznie, rozpoczęto budowę 141,8 tys. mieszkań, czyli najmniej od ostatnich pięciu lat. Ich liczba spadła o 20,4 tys. sztuk, czyli o 12,6 %. Taka dynamika spadku nie była notowana już od dawna. Liczba rozpoczynanych budów zmalała zarówno w przypadku inwestorów indywidualnych (spadek o 11,9 %.), jak i w przypadku deweloperów (spadek o 11,3 %.). Także nieciekawie przedstawia się sytuacja w obszarze ilości wydawanych pozwoleń na budowę mieszkań. W ciągu 2012 roku ta liczba wyniosła blisko 165,3 tys. i podobnie jak w przypadku rozpoczynanych budów, jest także ilością najniższą od pięciu lat. Duża roczna dynamika spadku wyniosła w tym przypadku 10,2 %. W segmencie mieszkań budowanych przez deweloperów była jeszcze wyższa i sięgnęła prawie 11,5 %. Deweloperzy wystąpili o pozwolenia na budowę łącznie 72,4 tys. mieszkań, czyli o 9400 mniej niż przed rokiem.

W pierwszych trzech kwartałach 2012 roku największy udział w przyroście nowych zasobów mieszkaniowych który wyniósł 53,3% mieli inwestorzy indywidualni, którzy w okresie styczeń-grudzień 2012 r. wybudowali 81 244 mieszkań, co oznacza 10,5% wzrost rok do roku. Równocześnie w grupie inwestorów indywidualnych odnotowano w okresie I-IIX 2012 roku dalszy spadek o 8,7% liczby wydanych pozwoleń na budowę, oraz spadek ilości mieszkań których budowę rozpoczęto - o 11,9%. W wypadku deweloperów, w 2012 r. oddali oni 63175 mieszkań (co wyniosło 41,4% ogólnej liczby mieszkań oddanych do użytkowania), czyli o 29,4% więcej niż w 2011 r. (wtedy notowano spadek o 8,8%). Dewelopeerzy uzyskali także pozwolenia na budowę 72222 mieszkań, co daje wynik o 11,7% mniej niż niż przed rokiem, oraz rozpoczęli budowę 57398 mieszkań, co daje o 11,3% mniej niż w 2011 r.

Spółdzielnie mieszkaniowe w 2012 r. oddały do użytkowania 4085 mieszkań, czyli o 7,9% więcej niż przed rokiem, natomiast uzyskały o 43,2% mniej pozwoleń na budowę nowych mieszkań. Zmniejszyła się również o 9,0% liczba mieszkań, których budowę rozpoczęto do 2059, tj. o 9,0%.

Pozostali inwestorzy (budownictwo komunalne, społeczne czynszowe i zakładowe) oddali do użytkowania w 2012 r. łącznie 4023 mieszkania, co daje o 16,2% mniej niż w 2011 r.,

Rozkład regionalny rozwoju budownictwa mieszkaniowego na terenie Polski wygląda następująco. W 2012 r. w 14 województwach odnotowano wzrost liczby mieszkań oddanych do użytkowania. Największy wzrost dał się zauważyć w województwie dolnośląskim – o 42,5 %, dalej w łódzkim – o 33,6% , mazowieckim, gdzie oddano o 20,7% więcej mieszkań niż przed rokiem . Spadki odnotowano w woj. Kujawsko-pomorskim o 1,1% oraz lubuskim o 5,0%. W 2012 r. spadek liczby mieszkań, na realizację których wydano pozwolenia odnotowano w czternastu województwach, w tym największy w dolnośląskim – o 23,9%, dalej zachodniopomorskim – o 23,0%, łódzkim – o 17,0%, śląskim – o 15,9% i mazowieckim – o 12,8%. Natomiast wzrost liczby pozwoleń odnotowano tylko w dwóch województwach: opolskim – o 15,2% i podlaskim – o 12,0%. Spadek liczby mieszkań, których budowę rozpoczęto w 2012 r. odnotowano w piętnastu województwach, w tym największy: w opolskim – o 26,3%, dalej dolnośląskim – o 25,4% i łódzkim – o 25,3%, a w mazowieckim o 14,5%. Wzrost liczby mieszkań rozpoczętych odnotowano tylko w województwie podlaskim – o 4,2%

Jak oceniany był rozwój rynku instalacyjno-grzewczego w Polsce w IV kwartale 2012 roku?

Panujące od kilku miesięcy osłabienie w budownictwie mieszkaniowym dał się odczuć także w branży instalacyjno - grzewczej w postaci dalekich od oczekiwań wyników sprzedażyi pogorszeniu nastrojów w branży. Wszyscy rozmówcy byli zgodni, że IV kwartał w branży był trudny. Zaznaczały się także, jak w poprzednim kwartale dość duże rozbieżności zdań, co do sytuacji rynkowej i osiągniętych wyników, chociaż przeważały bardzie opinie bardziej pesymistyczne i ostrożne. Początek kwartału czyli październik, dawał nadzieje na dobre wyniki. Później przyszedł listopad, z tzw. długim weekendem i osłabieniem popytu, co zniwelowało nawis obrotowy powstały miesiąc wcześniej. Później w grudniu była tylko walka o wynik.

Różnice w ocenie sytuacji zarówno pomiędzy producentami urządzeń i elementów instalacji, jak także pomiędzy hurtowniami były jednak stosunkowo nieduże. Początek kwartału, zdaniem respondentów był stosunkowo niezły, ale nawet większa ilość mieszkań oddawana do użytku pod koniec roku nie zdołał poprawić sytuacji. Może być to związane z faktem, że osłabieniu ze względu na możliwości finansowe uległ rynek wymian. Ponadto, prowadzona od pewnego czasu kampania na rzecz podłączania obiektów do ciepła systemowego, tez przynosi pewne efekty. W II i szczególnie w IV kwartale dało się zaobserwować szereg negatywnych decyzji administracyjnych. dotyczących podłączenia indywidualnych urządzeń grzewczych. „Na pocieszenie” można dodać, ze podobne tendencji preferowania sieci centralnego ogrzewania daje się zauważyć np. także w Niemczech, czy w kilku innych krajach, ale tam ma to zasięg raczej lokalny. Natomiast w Polsce, jest to załatwiane przez centralne wprowadzanie przepisów prawa, które jednoznacznie preferują ciepło systemowe, co trudno nazwać praktyka uczciwej konkurencji, tym bardziej, że miały miejsce przypadki rugowania z instalacji pomp ciepła, które w uzasadnieniu decyzji były przedstawiane jako „ mniej efektywne energetycznie” w porównaniu do ciepła sieciowego. Tego typu praktyki blokują coraz częściej montaż kotłów u deweloperów i we wspólnotach mieszkaniowych w dużych aglomeracjach.

Zakończenie programu „Rodzina na swoim” znajduje także odbicie w statystykach dotyczących ilości mieszkań oddawanych do użytkowania. Dla deweloperów grudzień i styczeń był okresem wzmożonej sprzedaży, ze względu na zakończenie programu. Według szacunków około 50 000 mieszkań czeka na nabywców, dlatego ilość rozpoczętych inwestycji zmniejsza się, co nie pozostanie bez wpływu na rozwój rynku instalacyjno-grzewczego. Zaobserwowano w IV kwartale dalszy spadek tzw. obiektówek, oraz modernizacji i nowych obiektów. Obserwuje się wstrzymywani lub odkładanie w czasie inwestycji. Narastające problemy finansowe w branży instalacyjno-grzewczej owocuje coraz większymi problemami w osiąganiu planów, zarówno przez producentów, jak i dystrybutorów urządzeń grzewczych. Dlatego, zdaniem wielu respondentów, IV kwartał zakończył się wynikami dużo poniżej oczekiwać, a obroty, zdaniem niektórych, wyhamowały prawie do zera w grudniu. Trudna sytuacja płatnościowa na rynku pociągnęła za sobą dalsze problemy ze ściąganiem płatności od instalatorów. Efektem jest też ciągła redukcja limitów kredytowych w firmach ubezpieczeniowych. Żeby utrzymać płynność finansową, szereg dystrybutorów rezygnuje z dostaw na ryzykowne inwestycje. Pozytywnym zjawiskiem jest to, że coraz więcej firm decyduje się na coraz ściślejszą kontrolę należności klientów (instalator, deweloper) oraz obniżenie kredytów kupieckich w hurtowniach, nawet kosztem obniżenia obrotów. W efekcie, niektórzy dystrybutorzy zakończyli grudzień 2012 z różnymi wynikami, niektórzy mieli kilkuprocentowe wzrosty inni nawet kilkunasto- czy kilkudziesięcioprocentowe spadki w obrotach. Chęć wykonania planów obrotowych na koniec roku, zaowocowała u praktycznie wszystkich, zarówno u producentów jak i dystrybutorów spadkami marży w IV kwartale jak i całym 2012r. Spadki obrotów były spowodowane również tym, że zdaniem dużej części respondentów w minionym roku zmalała sprzedaż produktów drogich. Wielokrotnie klienci kupowali tańsze odpowiedniki np. kotłów niż w poprzednim roku. Wiele firm wskazywało również problemy z płynnością finansową, która w dodatku została potwierdzona zmniejszeniem lub całkowitym wycofaniem limitów w firmach ubezpieczających należności. Obiektywnie, można założyć, że w IV kwartale 2012 roku, nastąpił spadek rynku ogólnie pod katem ilości sprzedawanych urządzeń o ok. 5%, z tym że w niektórych grupach produktowych w dalszym ciągu notowano wzrosty natomiast są grupy produktowe, gdzie spadek sprzedaży jest nawet dwucyfrowy.

Warto przyjrzeć się genezie osiąganych marż. Panuje powszechnie opinia, że rynek IV kwartału ub.r. przyniósł dalszy spadek marż. Pod koniec roku było widoczne, że klienci szukając produktów, kierują się przede wszystkim ceną, sprawy jakości odsuwając na dalszy plan.. Podobnie, jak to miało miejsce w poprzednich kwartałach, reguła staje się opinia, o tymczasowości rozwiązania, a na właściwą wymianę przyjdzie czas, gdy będzie lepsza sytuacja ekonomiczna. Pozytywne jest to, że pomimo panujące opinii „prokryzysowej” nie zniknął całkowicie klient bardziej wymagający, który mimo wszystko zdecydowany jest na zakup i instalację bardziej zaawansowanych urządzeń, co stanowi pewien kapitał na przyszłość.

Podsumowując ogólne trendy w IV kwartale 2012 roku w branży instalacyjno – grzewczej, w dalszym ciągu podkreśla się na pierwszym planie we wszystkich wypowiedziach pogłębiające się trudności w ściąganiu pieniędzy z rynku. Wynikiem tego jest stopniowe zaostrzanie polityki windykacyjnej u większości dystrybutorów urządzeń, co może jest również powodem spowolnienia sprzedaży do instalatorów a w efekcie do klienta końcowego. Nie chcą podejmować ryzyka współpracy z niepewnym klientem, wielu z dystrybutorów rezygnuje z dostarczenia towarów na inwestycje. O problemach z marżą na tzw. obiektówkach pisaliśmy wcześniej, oraz SPIUG sygnalizował pogłębiający się problem z tym segmentem rynku już we wcześniejszych kwartałach. Jeśli chodzi o sprzedaż, to pomimo pesymistycznych opinii, ogólnie można przyjąć, że okres od stycznia do września 2012 w porównaniu do analogicznego okresu 2011 roku narastająco nie wypadł źle. Do końca lipca można przyjąć wzrosty jednocyfrowe na poziomie 5%. Jak będzie tendencja w 2013 roku? Tutaj przeważają raczej opinie pesymistyczne, mówiące o spadkach sprzedaży. Zresztą, analiza sytuacji w budownictwie mieszkaniowym, nie pozostawia co do tego złudzeń, tym bardziej, że trudno będzie liczyć w 2013 roku na uzupełnienie w postaci rynku modernizacji. Modernizacje były zawsze uzależnione od zaplecza finansowego inwestorów, co ma odzwierciedlenie w spadającej konsumpcji w naszym Kraju.

Jak kształtowała się sytuacja w wybranych grupach produktowych?

W tym zakresie także występowały jak zwykle pewne rozbieżności w szacunkach tendencji.

Pompy ciepła: tradycyjnie już w dalszym ciągu praktycznie wszyscy byli zgodni co do dalszego, wzrostu w tej grupie produktowej, chociaż było także kilka głosów wskazujących na nieco mniejsze wzrosty, rzędu ok. 5 – 10% w skali roku, natomiast cześć respondentów zwracało uwagę nawet na lekkie spadki w Iv kwartale. Jest to z pewnością rynek wzrostowy, odwierty pod dolne źródło ciepła są coraz tańsze, w wyniku czego, pompy ciepła okazują się ciekawą alternatywą dla kotłów węglowych, olejowych oraz kotłów opalanych propanem. Podobnie jak w poprzednich kwartałach, widać coraz większe zainteresowanie powietrznymi pompami ciepła, które dzisiaj mogą ogrzewać domu nawet przy -25 st. C. wskazuje się na wzrost rynku pomp ciepła do do c.w.u. o ok. 20 -30%, natomiast wzrost rynku pomp ciepła do do c.o. na poziomie 5 - 15%. Co pokrywa się w przybliżeniu z badaniami rynku pomp ciepła ogłoszonymi przez naszych kolegów z branży z PORT PC, chociaż jest to nieco mniej niż podają opublikowane przez PORT PC szacunki.

Kolektory słoneczne: także tutaj także rozmówcy szacowali dwucyfrowe wzrosty (10-15%), podobnie jak w wypadku pomp ciepła, chociaż częściej wskazywano wskazywano na nieco mniejszą dynamikę wzrostów, co może być wynikiem odniesienia do rzeczywiście dużych wzrostów w tym segmencie rynku w poprzednich latach. Więcej niż w poprzednim kwartale było opinii na temat jednocyfrowego wzrostu rynku kolektorów słonecznych, lub wręcz lekkiego spadku w skali IV kwartału. Wzmogła się ostra konkurencja cenowa, co jest normalne przy wzroście popularności danej technologii. Ocenia się, że duża konkurencję stanowiły importowane kolektory próżniowych z Chin, charakteryzujące się zdaniem większości respondentów, kiepską jakością za niską cenę. W IV kwartale dał się zauważyć wyraźny wzrost udziału kolektorów płaskich, kolektory płaskie z uwagi na pow. brutto i cenę preferowane w programie dofinansowania z NFOŚ. Sa opinię, ze brak kontroli nad produktami montowanymi w ramach programu wsparcia dla kolektorów słonecznych NFOŚiGW, powoduje, że montuje się także kolektory inne, niż te dopuszczone przez Program. Jest to wyłącznie spowodowane konkurencja cenową i maksymalizacja zysków. Także słychać opinie, że niektóre kolektory oferowane na rynku, różnią się parametrami In minus w porównaniu do kolektorów na które formalnie zostały wydane certyfikaty. Cóż, obniżka ceny musi mieć swoje ekonomiczne uzasadnienie.

Kotły gazowe wiszące: większość rozmówców skazywało na pewien spadek w porównaniu do zeszłego kwartału, a nawet rok do roku,. Dotyczyło to głównie kotłów konwencjonalnych. Należy jednak zwrócić uwagę, że większość obiektówek była realizowana na takich urządzeniach, co ze względu na wcześniej przytoczone argumenty, jest bardzo prawdopodobne. Dynamika wzrostu sprzedaży kotłów kondensacyjnych się wyhamowała, ale konsekwentnie zwiększa się ich udział w grupie kotłów wiszących. Coraz częściej można spotkać zdanie, że sprzedaje się już wiecej wiszących kotłów kondensacyjnych w porównaniu do kotłów konwencjonalnych. Pewna niespodzianka, może być pewien wzrost sprzedaży kotłów ze zintegrowanym zasobnikiem, tzw. lodówek na poziomie ok. 5-7% . Biorąc pod uwagę stagnację wzrostów, jaka zapanowała w grupie kotłów kondensacyjnych , można przyjąć ostrożnie jednocyfrowy rzędu 2 -3% wzrost tego segmentu rynku w IV kwartale 2012 r lub wręcz stagnacje tego wzrostu.

Przepływowe podgrzewacze do wody: sytuacja w tej grupie produktowej w dalszym ciagu jest w regresie chociaż spadki w IV kwartale nie były zdaniem respondentów tak spektakularne jak na przełomie II i III kwartału, kiedy mówiło się nawet o 20% spadkach sprzedaży tych urządzeń. Jest to efekt kurczącego się rynku wymian, przy równoczesnym, praktycznie zerowym rynku nowych instalacji, oraz odkładania wymiany urządzeń tylko do tych absolutnie koniecznych.

Gazowe kotły stojące: zainteresowanie tylko kotłami kondensacyjnymi stojącymi średniej mocy oraz kotły do układów niskotemperaturowych do małych domków, zamiast stosowania sprzęgła to kocioł stojący z możliwością dużego przepływu wody. Coraz więcej wspólnot mieszkaniowych zaczyna modernizować kotłownie na kondensacyjne. Być może, to jest powodem, dlaczego część respondentów sygnalizuje lekki wzrost sprzedaży tych urządzeń w IV kwartale 2012 roku. Dotyczy to przede wszystkim kotłów kondensacyjnych, ale należy pamiętać o tym, że całkowity wolumen tego rynku był stosunkowo niski i sprzedaż nawet kilkudziesięciu kotłów więcej, może być już zauważalna. W stojących kotłach olejowych należy zanotować dalszy niewielki spadek.

Grzejniki: Rozmówcy byli zgodni, co do dalszych spadków sprzedaży grzejników stalowych. Tendencja spadkowa utrzymuje się na rzecz ogrzewania podłogowego i ściennego. Dla grzejników stalowych ocenia się spadki rzędu 10 - 15% pod koniec roku roku, natomiast sygnalizowane było pod koniec roku wzrosty sprzedaży grzejników aluminiowych od 2 do 10%.

Inne produkty: W dalszym ciągu trudny okres mają mieli producenci kotłów na paliwa stałe – ocenia się spadki na poziomie 20% dla tego segmentu rynku. Po ostatnich podwyżkach cen węgla pow. 900 PLN już niewielu inwestorów jest zainteresowanych tego typu inwestycją. Oczywiście trudno tutaj szacować rozdrobniony rynek tzw. produkcji garażowej, ale także i tutaj jest coraz gorzej z popytem Generalnie praktycznie wszyscy rozmówcy mówią o regresie dla tej grupy urządzeń grzewczych, gdzie mamy w dalszym ciągu ponad 200 producentów w Polsce. Pewną szansą dla tego segmentu rynku, byłby rozwój rynku małych urządzeń na biomasę, ale drenaż tego paliwa przez mamucie elektrociepłownie, skutecznie hamuje rozwój tego segmentu rynku. Pewne wzrosty odnotowano w grupie rekuperatorów, gdzie jest więcej zapytań o to rozwiązanie techniczne, oraz w zakresie ogrzewania podłogowego.

Podsumowanie:

Generalnie, na koniec IV kwartału umocniła się tendencja spadku nastrojów w branży, chociaż w dalszym ciągu nie widać jeszcze problemów z pozyskaniem zleceń przez instalatorów, przynajmniej na powszechna skalę. Na pewno do tego przyczyniły się zatory płatnościowe i nieco mniejszy portfel zamówień instalatorów w perspektywie czasowej. Do tego doszły znaczne spadki uzyskiwanych w poziomów marż. Kontynuowana była znaczyć eskalacja wyścigów cenowych. Najmocniej, można to było zauważyć w sklepach internetowych, ale nie tylko. Także w tzw. normalnej sprzedaży można było spotkać poziom rabatowania na rzadko spotykanym wcześniej poziomie.

Pewne osłabienie siły nabywczej deweloperów i wygaszanie programu „Rodzina na Swoim”, też z pewnością ma wpływ na sytuację w branży. Przedłużanie się takiej sytuacji, jak tez osłabienie siły nabywczej potencjalnych inwestorów indywidualnych, może przynieść negatywny efekt w przyszłym roku. Znaczna nadpodaż gotowych mieszkań na rynku w połączeniu z mniejszą dostępnością kredytów hipotecznych dla ich potencjalnych nabywców sprawia, że deweloperzy nie są skłonni do rozpoczynania nowych inwestycji, co z reszta widać na przytoczonych wcześniej danych opublikowanych przez GUS. Na rynku pracy panuje praktycznie zastój. Poziom bezrobocia wręcz nieznacznie wzrasta. Pracodawcy raczej nie zwiększają zatrudnienia z obawy przed kryzysem, a raczej zapowiadają zwolnienia, co jest konsekwentnie podsycane przez różne doniesienia medialne, Nie przybywa etatów, a pracownicy realnie nie zarabiają więcej, ponieważ niewielkie podwyżki są konsumowane przez stosunkowo wysoką inflację. Do tego dochodzi jeszcze coraz bardziej agresywna ofensywa lobby tzw. ciepła systemowego, które poprzez kolejne wprowadzanie przepisów ograniczających np. instalacje kotłowni w piwnicy, co wydaje się oczywistym absurdem, lub nie wydawanie pozwolenia na budowę czy modernizację dla obiektów publicznych, wyposażonych we własne źródło ciepła jeżeli w okolicy jest przyłącze sieci c.o, stara się ograniczyć konstytucyjna wolność inwestora co do wybory źródła energii. Niestety, sa to spółki skarbu państwa lub oddziały dużych firm międzynarodowych, mających skuteczne przełożenie na polityków i przedstawicieli administracji państwowej, co powoduje, że walka z tego typu patologią jest trudniejsza.

Raporty dotyczące oceny kwartalnej rynku instalacyjno-grzewczego będą dostępne na stronach internetowych Stowarzyszenia Producentów i Importerów Urządzeń Grzewczych (SPIUG):

WWW.spiug.pl.

Opracował: Janusz Starościk

Komentarze

Zobacz również