Jaka jest SYTUACJA EKONOMICZNA naszej BRANŻY? - zobacz

© Copyright by CityNet Media Joanna Tertel Wszystkie prawa zastrzeżone. Bez zgody autora stron, właściciela prawa autorskich i zarazem ich wydawcy w Internecie żadna część tej publikacji nie możne być reprodukowana, przechowywana w systemach wyszukiwania lub przekazywana w żadnej formie i żadnymi środkami elektronicznymi, mechanicznymi, za pośrednictwem fotokopiarek czy w inny sposób.

Z uwagi na fakt, iż nie ma publikacji dotyczących sytuacji ekonomicznej firm z branży wentylacyjno- klimatyzacyjnej oraz ogólnych tendencji zachodzących w branży wentylacyjno-klimatyzacyjnej, podjęliśmy wyzwanie i przeprowadziliśmy badanie, które miało na celu określenie w skali całego kraju ogólnej sytuacji ekonomicznej firm, odzwierciedlenie panujących tendencji oraz stosowanych rozwiązań. Poniżej przedstawiamy raport z przeprowadzonego badania ankietowego.

„SYTUACJA EKONOMICZNA FIRM

ORAZ OGÓLNE TENDENCJE

WYSTĘPUJĄCE W BRANŻY

WENTYLACYJNO-KLIMATYZACYJNEJ”

RAPORT

Badanie kondycji firm z branży wentylacyjno-klimatyzacyjnej przeprowadzono w dniach od 12 lutego do 16 marca 2004 roku na stronach portalu www.wentylacja.com.pl za pomocą ANKIETY, której wyniki pozwoliły nam na zebranie danych potrzebnych do wykonania raportu.

Kwestionariusz ankietowy zamieszczony na stronach portalu www.wentylacja.com.pl zawierał następujące pytania:

1. Jaki zakres usług świadczy Państwa Firma?

- Projektowanie urządzeń wentylacyjnych i klimatyzacyjnych

- Produkcja urządzeń wentylacyjnych i klimatyzacyjnych

- Wykonywanie instalacji cieplnych, wodnych, wentylacyjnych i gazowych,

- Kompletacja, montaż podzespołów, maszyn oraz systemów klimatyzacyjnych, wentylacyjnych i chłodniczych oraz systemów towarzyszących (np. automatyka)

- Dystrybucja urządzeń (działalność handlowa)

- Inne /jakie?/......................................................

2. Jaki obszar terytorialny obsługuje Firma?

- Miasto

- Region

- Kraj

- Inny /jaki?/......................................

3. Firma kieruje swoją ofertę (max 3 odpowiedzi) do:

- Obiekty służby zdrowia

- Przemysł stoczniowy

- Budynki biurowe

- Obiekty sportowo-rekreacyjne

- Obiekty handlowe

- Przemysł farmaceutyczny

- Przemysł spożywczy

- Przemysł chemiczny

- Przemysł lekki i ciężki

- Huty i elektrownie

- Odbiorcy indywidualni

- Inny /jaki?/

4. Stan finansowy Firmy jest:

- Bardzo dobry

- Dobry

- Średni

- Zły

- Bardzo zły

5. W ostatnich 3 latach wielkość sprzedaży w Firmie:

- Znacznie wzrosła

- Nieznacznie wzrosła

- Nieznacznie zmalała

- Znacznie zmalała

- Nie zmieniła się /jest na takim samym poziomie/

6. Podstawowymi barierami rozwoju Firmy są (max 3 odpowiedzi)

- Konkurencja

- Brak zamówień

- Przeterminowane wierzytelności

- Nieterminowe dostawy

- Technika i technologia

- Brak kapitału

- Brak wykwalifikowanej kadry

- Inne /jakie?/...............................................

7. Rozwój Firmy stymulowany jest poprzez (max. 3 odpowiedzi):

- Wprowadzanie nowych produktów, ulepszanie starych produktów

- Rozwój nowych rynków zbytu, w tym eksportu

- Zwiększanie wydatków na promocję

- Obniżanie cen

- Obniżanie marż handlowych

- Zatrudnienie dodatkowych handlowców

- Zmiana technologii produkcji

- Intensyfikacja szkoleń pracowników

- Reorganizacja systemu dystrybucji

- Reorganizacja zatrudnienia

- Inny /jaki?/....................................................................

8. Czy Firma eksportuje wyroby do krajów UE? Jeżeli tak, to do jakich?

- TAK / do jakich?/.......................................................................

- NIE

9. Sytuacja Firmy po wejściu Polski do UE:

- Bardzo polepszy się

- Nieznacznie polepszy się

- Nieznacznie pogorszy się

- Bardzo pogorszy się

- Nie zmieni się wcale

10. W ciągu najbliższych 3 (trzech) lat wielkość sprzedaży w Firmie:

- Znacznie wzrośnie

- Nieznacznie wzrośnie

- Nieznacznie zmniejszy się

- Znacznie zmniejszy się

- Nie zmieni się, pozostanie na takim samym poziomie

11. Jakie firmy uważają Państwo za swoją bezpośrednią konkurencję i dlaczego? Proszę podać nazwy 2 firm.

...........................

12. Wielkość sprzedaży urządzeń kształtowała się następująco: (podaj w przybliżeniu % całkowitej sprzedaży; suma wszystkich przyznanych % musi być równa 100%):

13. W zakresie dystrybucji produktów Firma prowadziła w latach 2002/2003 następujące działania:

- Bezpośrednia sprzedaż produktów

- Działania mające na celu rozszerzenie ilości punktów sprzedaży

- Działania mające na celu zmniejszenie ilości punktów sprzedaży

- Działania mające na celu obniżenie kosztów sprzedaży przez dotychczasowe punkty sprzedaży

- Działania mające na celu zwiększenie efektów ilościowych sprzedaży przez dotychczasowe punkty sprzedaży

- Inne /jakie?/ .......................................................

14. Na poziom cen produktów oferowanych przez Firmę w latach 2002-2003 wpływały następujące czynniki:

15. W latach 2002-2003 Firma stosowała następująca politykę cenową:

- Polityka najniższej ceny w branży

- Ceny niższe od konkurentów, przy czym różnica cen nie przekraczała 10%

- Ceny niższe od konkurentów, przy czym różnica cen wahała się w przedziale 10% - 20%

- Ceny niższe od konkurentów, przy czym różnica cen przekraczała 20%

- Ceny na poziomie cen konkurentów

- Ceny wyższe od konkurentów, przy czym różnica cen nie przekraczała 10%

- Ceny wyższe od konkurentów, przy czym różnica cen wahała się w przedziale 10% - 20%

- Ceny wyższe od konkurentów, przy czym różnica cen przekraczała 20%

OSOBA WYPEŁNIAJĄCA KWESTIONARIUSZ:

Stanowisko zajmowane w firmie:

- Projektant

- Wykonawca/ Instalator

- Serwisant

- Producent

- Handlowiec

- Inny /jaki?/ ...............................

Staż na zajmowanym stanowisku: ......

DANE O FIRMIE:

Okres działalności firmy:

- Do 2 lat

- 2-5 lat

- 6-10 lat

- Powyżej 10 lat

Liczba osób zatrudnionych w Firmie:

- Do 10 osób

- 11-30 osób

- 31- 50 osób

- 51-100 osób

- 101-200 osób

- Powyżej 200 osób

Udział polskiego kapitału w majątku firmy:

Proszę podać nazwy producentów produktów oferowanych przez Państwa Firmę (pytanie dotyczy wyłącznie firm instalacyjnych i handlowych)

..........................................

Oryginalny kwestionariusz ankietowy - kliknij na "ANKIETA"

METODOLOGIA BADANIA

Badaną populacją były przedsiębiorstwa z branży wentylacyjno-klimatyzacyjnej. Ze względu na przeprowadzenie badania poprzez kwestionariusz zamieszczony na stronie WWW badaniem nie zostały objęte przedsiębiorstwa, które nie korzystają z sieci Internet.

Wykorzystanie do pozyskiwania wyników kwestionariusza ankietowego, zamieszczonego w sieci Internet na stronach WWW nie pozwala na zastosowanie losowych ani kwotowych metod doboru próby. W związku z tym próba w badaniu tworzyła się na zasadzie samodoboru (samoselekcji) respondentów. Respondenci sami decydowali o tym, czy poświęcić własny czas na wypełnienie kwestionariusza czy też nie.

W tym przypadku jedyną metodą zwiększenia wiarygodności otrzymanych wyników było zwiększanie próby do rozmiarów, gdy podstawowe charakterystyki przestaną się zmieniać wraz z dalszym zwiększaniem liczby respondentów, co też zostało uczynione. Służyły temu informacje o przeprowadzanym badaniu zamieszczane w "Aktualnościach" oraz biuletynie www.wentylacja.com.pl.

W trakcie selekcji i weryfikacji pozyskanych danych źródłowych wyeliminowano odpowiedzi puste - pochodzące od osób, które weszły na strony kwestionariusza ankietowego, ale nie wypełniły go, a także odpowiedzi duplikujące się, wynikające z wielokrotnego przesyłania odpowiedzi (kilkukrotne kliknięcia na przycisk "Wyślij"). W wyniku przeprowadzonych prac otrzymano zbiór 77 odpowiedzi, który poddano analizie.

W związku z tym, iż badana próba nie jest reprezentatywna, należy mieć na uwadze, iż uzyskane wyniki odnoszą się wyłącznie do populacji badanej i jakakolwiek generalizacja powinna być przeprowadzana z dużą ostrożnością.

CHARAKTERYSTYKA BADANYCH PRZEDSIĘBIORSTW

Większość badanych przedsiębiorstw zajmuje się: dystrybucją urządzeń klimatyzacyjnych (67,53% respondentów), wykonywaniem instalacji (57,14% respondentów), a także kompletacją i montażem podzespołów (50,65% respondentów). Projektowaniem urządzeń zajmuje się około 40% badanych firm. Jedynie 23% badanych firm produkuje urządzenia wentylacyjno-klimatyzacyjne.

Badane przedsiębiorstwa to przedsiębiorstwa małe (83% respondentów pracuje w firmie zatrudniającej do 30 pracowników), funkcjonujące na rynku ponad 6 lat. Badane przedsiębiorstwa "wyposażają" w urządzenia wentylacyjno-klimatyzacyjne przede wszystkim budynki biurowe (62,34% respondentów), obiekty handlowe (55,84% respondentów), a także odbiorców indywidualnych (37,66% respondentów). Jest to związane z rozwojem budownictwa w tym zakresie - powstają liczne centra handlowe i budynki biurowe. Od pewnego czasu, za sprawą inwestorów zagranicznych, zmienił się sposób spostrzegania branży wentylacyjno-klimatyzacyjnej jako niezbędnej do funkcjonowania firm - ważne stało się samopoczucie pracowników, gości i klientów. Coraz bardziej powszechnym zjawiskiem jest instalacja urządzeń klimatyzacyjnych w domach jednorodzinnych.

Większość badanych (61,04% respondentów) ofertę kieruje do firm z całego kraju. Tylko około 4% badanych przedsiębiorstw swoje usługi świadczy wyłącznie na terenie miasta.

Badani zadeklarowali, iż największy odsetek sprzedaży stanowią urządzenia klimatyzacyjne typu split (ok. 27% wielkości sprzedaży), na drugim miejscu znalazły się kanały i kształtki - stanowiły 12,83% wielkości sprzedaży. Wielkość sprzedaży pozostałych urządzeń kształtowała się raczej równomiernie. Najmniejszy odsetek sprzedaży stanowiły systemy centralne o zmiennym przepływie czynnika chłodniczego (typu VRV, VRF, MRV).

TENDENCJE STANDINGU BADANYCH PRZEDSIĘBIORSTW

Około 40% respondentów ocenia stan finansowy Firmy na średni. 25% respondentów uważa, iż firma znajduje się w dobrej kondycji finansowej.

Większość respondentów (ponad 50% badanych) zadeklarowało, iż wielkość sprzedaży w ciągu ostatnich trzech lat wzrosła. Respondenci, do największych barier rozwoju Firmy, zaliczyli przede wszystkim: przeterminowane wierzytelności (57% respondentów) oraz brak kapitału (40,26% respondentów). Następnie wskazywali na dużą konkurencję (32,47% respondentów) oraz brak zamówień (32,47% respondentów).

Przeterminowane wierzytelności są obecnie bolączką wszystkich przedsiębiorstw. Powstają zatory płatnicze, które uniemożliwiają prawidłowe funkcjonowanie przedsiębiorstw. W związku z przeterminowanymi wierzytelnościami firmom brakuje kapitału na bieżącą działalność, a także realizację projektów.

Spośród respondentów około 60% twierdzi, iż sytuacja Firmy po wejściu do Unii Europejskiej nie zmieni się. Badane przedsiębiorstwa nie obawiają się zwiększenia konkurencji, a także innych zmian związanych z wejściem Polski do UE. Jednocześnie badane Firmy raczej nie oczekują, iż wstąpienie do Unii Europejskiej polepszy sytuację Firmy (tylko 20% respondentów widzi szczególną szansę rozwoju w związku z wstąpieniem Polski do UE).

Około 70% respondentów prognozuje, iż wielkość sprzedaży w ciągu najbliższych trzech lat wzrośnie (40% respondentów odpowiedziało, iż nieznacznie wzrośnie, 28%- znacznie wzrośnie). Prognozy są raczej optymistyczne - związane to może być z wejściem Polski do Unii Europejskiej i z perspektywą budowy nowych obiektów handlowych i zwiększeniem zapotrzebowania na urządzenia klimatyzacyjne.

POLITYKA GOSPODARCZA BADANYCH FIRM

W latach 2002/2003 badane Firmy podejmowały różne działania w zakresie dystrybucji produktów. Około 30% respondentów zadeklarowało, iż w zakresie dystrybucji produktów, Firma prowadziła bezpośrednią sprzedaż produktów. 8% badanych Firm podejmowało działania mające na celu zmniejszenie ilości punktów sprzedaży.

Większość respondentów (45%) zadeklarowało, iż w latach 2002/2003 Firma stosowała ceny na poziomie cen konkurentów. Około 19% badanych firm stosowało ceny niższe od konkurentów nie więcej niż 10%, natomiast około 13% badanych Firm - ceny wyższe od konkurentów nie więcej niż 10%.

Wśród czynników, które istotnie wpływają na spadek ceny najwięcej respondentów wymieniło: sytuację na rynku i zainteresowanie nabywców oferowanymi produktami, poziom cen produktów konkurencyjnych oraz aktywność działań marketingowych podejmowanych przez konkurentów. Najczęściej do czynników, które wpływają na wzrost ceny, respondenci zaliczali koszt wytworzenia produktu.

Około 60% badanych zadeklarowało, iż sposobem na rozwój Firmy jest wprowadzanie na rynek nowych produktów lub ewentualnie ulepszanie starych produktów. Świadczy to o świadomości Firm, iż aby odnieść sukces należy ciągle wprowadzać innowacje produktowe. Około 40% ankietowanych wskazało, iż w celu rozwoju Firmy, obniża ceny oferowanych produktów. Jednakże obniżanie cen nie jest możliwe w dłuższym okresie działania (często wraz z obniżaniem cen spada jakość oferowanych produktów) i w związku z tym może to być tylko doraźne działanie.

SYLWETKA WYPEŁNIAJĄCYCH ANKIETĘ

Wśród respondentów przeważają handlowcy (około 28% respondentów). Duża liczba respondentów wskazała na "inne stanowisko zajmowane w Firmie". Najczęściej byli to właściciele Firm (około 18% respondentów) oraz Dyrektorzy.

Średni staż na zajmowanym stanowisku wynosi około 8 lat. Najdłuższy zadeklarowany staż na zajmowanym stanowisku wynosi 40 lat, zaś najkrótszy - 1 rok. 50% badanych zadeklarowało staż na zajmowanym stanowisku powyżej 6 lat.

PEŁNE WYNIKI BADANIA

Pytanie 1. Zakres świadczonych usług

Większość badanych przedsiębiorstw (67,53% respondentów) zajmuje się dystrybucją urządzeń klimatyzacyjnych, wykonywaniem instalacji (57,14% respondentów), a także kompletacją i montażem podzespołów (50,65% respondentów). Projektowaniem urządzeń zajmuje się około 40% badanych firm. Jedynie 23% badanych firm produkuje urządzenia wentylacyjno-klimatyzacyjne.

Tabela 1. Rozmiary i struktura usług świadczonych przez ankietowane Firmy

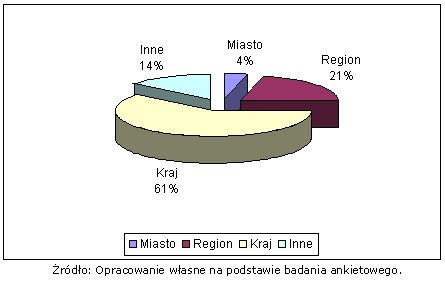

Pytanie 2. Obsługiwany obszar terytorialny

Większość badanych (61,04% respondentów) zadeklarowało, iż swoją ofertę kieruje do firm z całego kraju. Tylko około 4% badanych przedsiębiorstw swoje usługi świadczy wyłącznie na terenie miasta. Świadczy to o dużej elastyczności badanych przedsiębiorstw- Firmy z różnych miejscowości są w stanie realizować obiekty poza siedzibą Firmy. Firmy posiadają swoje przedstawicielstwa na terenie całego kraju, poprzez które realizują swoje działania.

Tabela 2. Obsługiwany obszar terytorialny przez badane przedsiębiorstwa

Wykres 1. Geograficzny zasięg działania badanych Firm

Pytanie 3. Odbiorcy oferty Firmy

Badane Firmy do swoich odbiorców najczęściej zaliczają: budynki biurowe (62,34% respondentów), obiekty handlowe (55,84% respondentów), a także odbiorców indywidualnych (37,66% respondentów). Jest to związane z rozwojem budownictwa w tym zakresie - powstają liczne centra handlowe i budynki biurowe. Od pewnego czasu, za sprawą inwestorów zagranicznych, zmienił się sposób spostrzegania branży wentylacyjno-klimatyzacyjnej jako niezbędnej do funkcjonowania firm - ważne stało się samopoczucie pracowników, gości i klientów. Coraz bardziej powszechnym zjawiskiem jest instalacja urządzeń klimatyzacyjnych w domach jednorodzinnych.

Tabela 3. Główni Odbiorcy oferty badanych Firm

Pytanie 4. Stan finansowy Firmy

Około 40% respondentów ocenia stan finansowy Firmy na średni. 25% respondentów uważa, iż firma znajduje się w dobrej kondycji finansowej.

Tabela 4. Stan finansowy badanych Firm

Wykres 2. Ocena kondycji finansowej badanych Firm

Pytanie 5. Wielkość sprzedaży w ostatnich 3 latach

Większość respondentów (ponad 50% badanych) zadeklarowało, iż wielkość sprzedaży w ciągu ostatnich trzech lat wzrosła.

Tabela 5. Kształtowanie się wielkości sprzedaży w ciągu ostatnich trzech lat

Wykres 3. Kształtowanie się wielkości sprzedaży w ciągu ostatnich trzech lat

Pytanie 6. Podstawowe bariery rozwoju Firmy

Respondenci, do największych barier rozwoju Firmy, zaliczyli przede wszystkim: przeterminowane wierzytelności (57% respondentów) oraz brak kapitału (40,26% respondentów). Następnie wskazywali na dużą konkurencję (32,47% respondentów) oraz brak zamówień (32,47% respondentów).

Przeterminowane wierzytelności są obecnie bolączka wszystkich przedsiębiorstw. Powstają zatory płatnicze, które uniemożliwiają prawidłowe funkcjonowanie przedsiębiorstw. W związku z przeterminowanymi wierzytelnościami firmom brakuje kapitału na bieżącą działalność, a także realizację projektów.

Tabela 6. Bariery rozwoju badanych Firm

Pytanie 7. Podejmowane działania w celu rozwoju Firmy

Około 60% badanych zadeklarowało, iż sposobem na rozwój Firmy jest wprowadzanie na rynek nowych produktów lub ewentualnie ulepszanie starych produktów. Świadczy to o świadomości Firm, iż aby odnieść sukces należy ciągle wprowadzać innowacje produktowe. Około 40% ankietowanych wskazało, iż w celu rozwoju Firmy, obniża ceny oferowanych produktów. Jednakże obniżanie cen nie jest możliwe w dłuższym okresie działania (często wraz z obniżaniem cen spada jakość oferowanych produktów) i w związku z tym może to być tylko doraźne działanie. Wśród Innych (ok. 6% respondentów) wymienionych barier rozwoju firm znalazły się między innymi: uciążliwości proceduralno-certyfikacyjno- wdrożeniowe, słaby marketing, korupcja przy przetargach, a także dumping cenowy stosowany w celu eliminacji konkurencji.

Tabela 7. Rodzaj podejmowanych działań w celu rozwoju Firmy

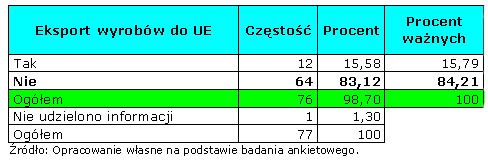

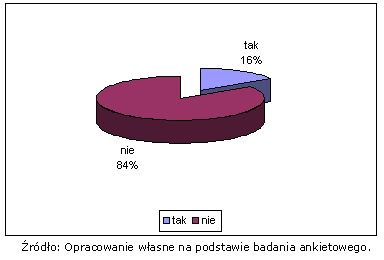

Pytanie 8. Eksport wyrobów do krajów UE

Większość respondentów (84,21%) zadeklarowała, iż Firma nie eksportuje wyrobów do Unii Europejskiej. Tylko 12 spośród 77 badanych firm wskazało, iż eksportuje swoje wyroby do UE.

Spośród 12 firm, które oświadczyły, iż eksportują swoje wyroby, 10 zajmuje się m.in. produkcją urządzeń klimatyzacyjnych, 1 zajmuje się wyłącznie dystrybucją urządzeń oraz 1 zajmuje się projektowaniem urządzeń, wykonywaniem instalacji oraz kompletacją i montażem podzespołów.

Badane firmy eksportują wyroby przede wszystkim do Austrii, Niemiec i Wielkiej Brytanii.

Tabela 8. Eksport wyrobów do krajów UE

Wykres 4. Eksport wyrobów do UE

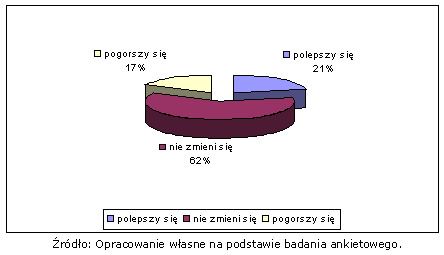

Pytanie 9. Sytuacja Firmy po wejściu Polski do UE

Spośród respondentów ok.60% twierdzi, iż sytuacja Firmy po wejściu do Unii Europejskiej nie zmieni się. Badane Przedsiębiorstwa nie obawiają się napływu konkurencji, a także innych zmian związanych z wejściem Polski do UE. Jednocześnie badane Firmy raczej nie oczekują, iż wstąpienie do Unii Europejskiej polepszy sytuację Firmy (tylko 20% respondentów widzi szansę rozwoju w związku z wstąpieniem Polski do UE).

Tabela 9. Sytuacja Firmy po wejściu Polski do UE

Wykres 5. Sytuacja badanych Firm po wejściu Polski do UE

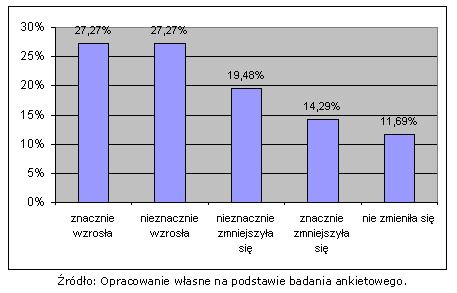

Pytanie 10. Prognozowana wielkość sprzedaży w ciągu najbliższych trzech lat

Około 70% respondentów prognozuje, iż wielkość sprzedaży w ciągu najbliższych trzech lat wzrośnie (40% respondentów odpowiedziało, iż nieznacznie wzrośnie, 28%- znacznie wzrośnie).

Prognozy są raczej optymistyczne- związane to może być z wejściem Polski do Unii Europejskiej i z perspektywą budowy nowych obiektów handlowych i zwiększeniem zapotrzebowania na urządzenia klimatyzacyjne.

Tabela 10. Prognozowana wielkość sprzedaży badanych Firm w ciągu najbliższych trzech lat

Wykres 6. Przewidywane kształtowanie się wielkości sprzedaży w ciągu najbliższych trzech lat

Pytanie 11. Przedsiębiorstwa konkurencyjne

Respondenci do swojej bezpośredniej konkurencji zaliczali różne przedsiębiorstwa (między innymi wymieniono: "VTS CLIMA - duża firma z dużym kapitałem", "FONKO - wg badanych stosują niskie ceny", "FRAPOL - niższe ceny", "FUJITSU - oferują dobry produkt za dobrą cenę", "LG - duży wybór produktów, dobrze znana marka, dobra sieć dystrybucji", "TRANE - koncern o ugruntowanej pozycji, kompleksowa oferta"). Jednakże nie można wskazać głównych faworytów w branży. Jako główne przyczyny wskazywali na ceny konkurentów, taką samą ofertę przedsiębiorstw, ten sam obsługiwany obszar terytorialny.

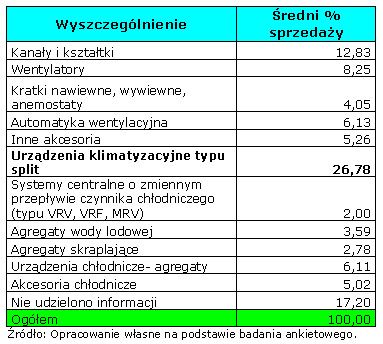

Pytanie 12. Średnia struktura sprzedaży

Badani zadeklarowali, iż największy odsetek sprzedaży stanowią urządzenia klimatyzacyjne typu split (ok. 27% wielkości sprzedaży), na drugim miejscu znalazły się kanały i kształtki - stanowiły 12,83% wielkości sprzedaży. Wielkość sprzedaży pozostałych urządzeń kształtowała się raczej równomiernie. Najmniejszy odsetek sprzedaży stanowiły systemy centralne o zmiennym przepływie czynnika chłodniczego (typu VRV, VRF, MRV).

Tabela 11. Średnia struktura sprzedaży badanych Firm

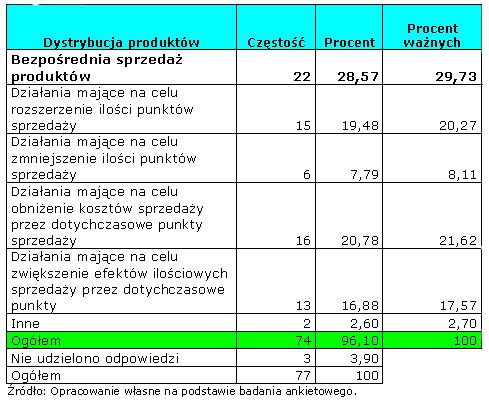

Pytanie 13. Podejmowane działania w zakresie dystrybucji produktów

W latach 2002/2003 badane Firmy podejmowały różne działania w zakresie dystrybucji produktów. Około 30% respondentów zadeklarowało, iż w zakresie dystrybucji produktów, Firma prowadziła bezpośrednią sprzedaż produktów. 8% badanych Firm podejmowało działania mające na celu zmniejszenie ilości punktów sprzedaży.

Tabela 12. Podejmowane działania badanych Firm w zakresie dystrybucji produktów w latach 2002/2003

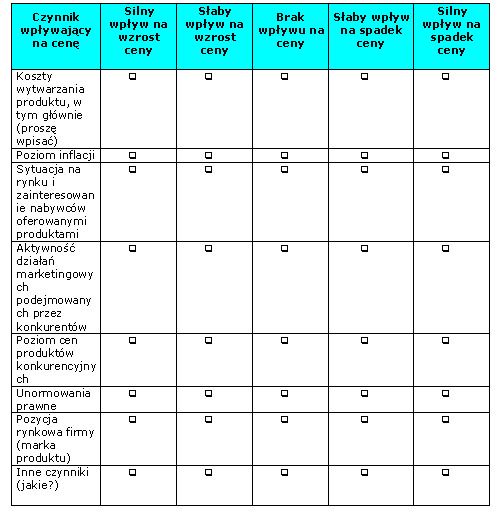

Pytanie 14. Czynniki wpływające na poziom cen produktów

Wśród czynników, które według najbardziej wpływają na spadek ceny najwięcej respondentów wymieniło: sytuację na rynku i zainteresowanie nabywców oferowanymi produktami, poziom cen produktów konkurencyjnych oraz aktywność działań marketingowych podejmowanych przez konkurentów.

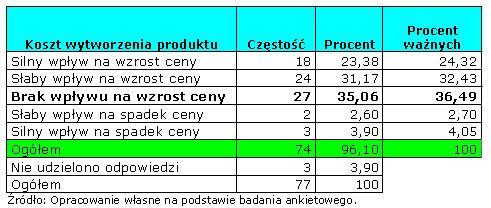

Najczęściej do czynników, które wpływają na wzrost ceny, respondenci zaliczali koszt wytworzenia produktu. Szczegółowe informacje dotyczące wpływu poszczególnych czynników na poziom ceny przedstawiono poniżej.

Ponad 50% respondentów uważa, że koszt wytworzenia produktu wpływa na wzrost ceny produktów, 35% respondentów uważa, iż koszt wytworzenia produktu nie ma wpływu na wzrost ceny produktów.

Tabela 13. Wpływ kosztu wytworzenia produktu na poziom cen produktów

Ponad połowa badanych przedsiębiorstw zadeklarowała, iż poziom inflacji nie ma wpływu na wzrost ceny produktów, około 40% respondentów uważa, że poziom inflacji wywiera wpływ na wzrost ceny.

Tabela 14. Wpływ poziomu inflacji na poziom cen produktów

Ponad 30% respondentów sądzi, iż sytuacja na rynku i zainteresowanie nabywców oferowanymi produktami wywiera silny wpływ na spadek ceny.

Tabela 15. Wpływ sytuacji na rynku i zainteresowania nabywców oferowanymi produktami na poziom cen produktów

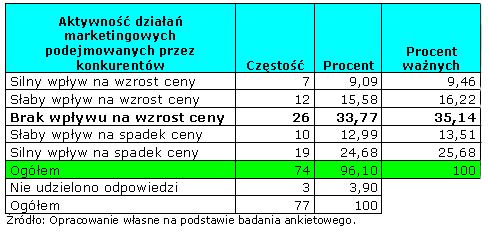

Ponad 30% respondentów uważa, iż aktywność działań marketingowych podejmowanych przez konkurentów nie wywiera wpływu na wzrost ceny produktów. Natomiast około 25% respondentów uważa, iż czynnik ten wywiera silny wpływ na spadek ceny.

Tabela 16. Wpływ aktywności działań marketingowych podejmowanych przez konkurentów na poziom cen produktów

Poziom cen produktów konkurencyjnych według większości badanych wywiera wpływ na spadek ceny (ok. 55% respondentów).

Tabela 17. Wpływ poziomu cen produktów konkurencyjnych na poziom cen oferowanych produktów

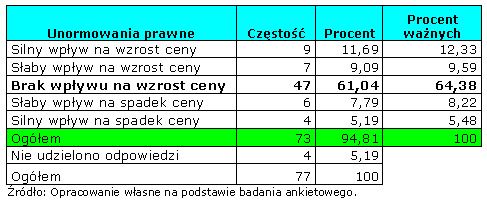

Według większości respondentów (64,38%) unormowania prawne nie wywierają wpływu na wzrost ceny.

Tabela 18. Wpływ unormowań prawnych na poziom cen oferowanych produktów

Pozycja rynkowa Firmy według większości badanych (około 60% respondentów) nie wywiera wpływu na wzrost ceny.

Tabela 19. Wpływ pozycji rynkowej Firmy na poziom cen oferowanych produktów

Pytanie 15. Polityka cenowa Firmy

Większość respondentów (45%) zadeklarowało, iż w latach 2002/2003, iż Firma stosowała ceny na poziomie cen konkurentów. Około 19% badanych firm stosowało ceny niższe od konkurentów nie więcej niż 10%, natomiast około 13% badanych Firm- ceny wyższe od konkurentów nie więcej niż 10%.

Tabela 20. Stosowana polityka cenowa badanych Firm w latach 2002/2003

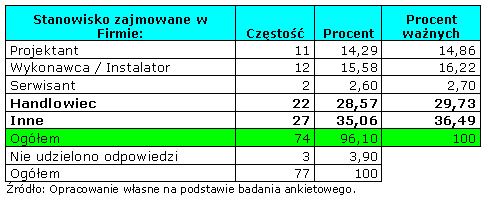

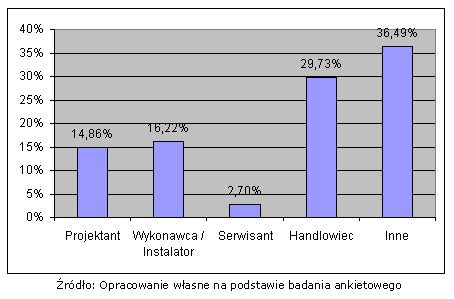

Stanowisko zajmowane w Firmie

Wśród respondentów przeważają handlowcy (około 28% respondentów). Duża liczba respondentów wskazała na "inne stanowisko zajmowane w Firmie". Najczęściej byli to właściciele Firm (około 18% respondentów) oraz Dyrektorzy.

Tabela 21. Stanowisko zajmowane w Firmie

Wykres 7. Stanowisko osoby wypełniającej ankietę

Staż na zajmowanym stanowisku

Średni staż na zajmowanym stanowisku wynosił około 8 lat. Najdłuższy zadeklarowany staż na zajmowanym stanowisku wynosił 40 lat, zaś najkrótszy - 1 rok. 50% badanych zadeklarowało staż na zajmowanym stanowisku powyżej 6 lat.

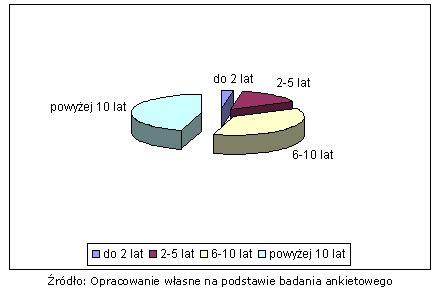

Okres działalności Firmy

45% badanych przedsiębiorstw funkcjonuje na rynku ponad 10 lat, około 40% badanych Firm określiła okres działalności w przedziale od 6 do 10 lat. Można więc wnioskować, iż w badaniu wzięły udział Firmy posiadające duże doświadczenie w działalności wentylacyjno- klimatyzacyjnej, które może wynikać z długiego okresu działania firmy na rynku, a także długiego okresu stażu na zajmowanym stanowisku osoby wypełniającej ankietę.

Tabela 22. Okres działalności badanych Firm

Wykres 8. Okres działalności badanych Firm

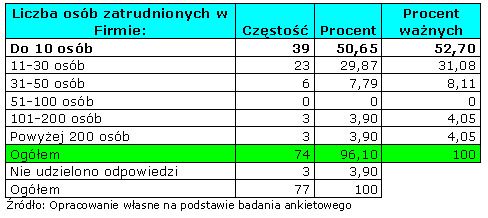

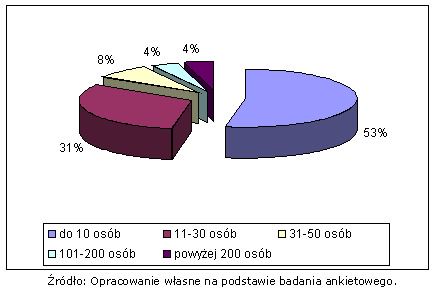

Liczba osób zatrudnionych w Firmie

50% badanych Firm zatrudnia do 10 pracowników. 30% respondentów zadeklarowało, iż zatrudnienie w Firmie waha się w przedziale od 11 do 30 osób. Tylko 3 respondentów wskazało, iż w Firmie zatrudnionych jest ponad 200 osób. Większość badanych przedsiębiorstw to przedsiębiorstwa małe (83% respondentów- to firmy zatrudniające do 30 pracowników). Nikt z respondentów nie wskazał zatrudnienia w przedziale od 51 do 100 osób.

Liczba osób zatrudnionych jest silnie związana z profilem działania Firmy. Wśród badanych Firm tylko Firmy zajmujące się produkcją zatrudniają powyżej 200 osób.

Pozostałe typy działalności nie wymagają dużej liczby zatrudnionych.

Wysokie koszty związane z zatrudnianiem pracowników (tj. transfery budżetowe - ubezpieczenia społeczne) nie stymulują rozwoju Firmy.

Tabela 23. Liczba osób zatrudnionych w badanych Firmach

Wykres 9. Wielkość zatrudnienia w badanych Firmach

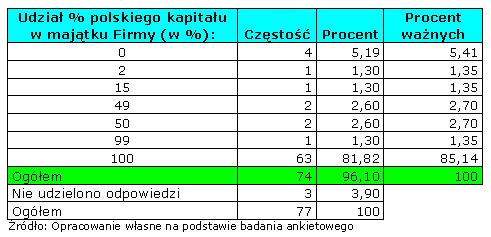

Udział polskiego kapitału w majątku Firmy

Większość respondentów (85%) zadeklarowało 100% udział polskiego kapitału w majątku Firmy.

Tabela 24. Procentowy udział polskiego kapitału w majątku badanych Firm

Nazwy producentów produktów oferowanych przez Firmę

Respondenci wymieniali różnych producentów produktów oferowanych przez swoją Firmę (wymieniono 83 Firmy). Wśród najczęściej wymienianych znalazły się takie firmy jak: VTS CLIMA (11 respondentów), LG (7 respondentów), MCQUAY (7 respondentów), DAIKIN (5 respondentów), DANFOSS (4 respondentów), SYSTEMAIR (4 respondentów).

PODSUMOWANIE

W związku z tym, iż badana próba nie jest reprezentatywna, należy mieć na uwadze, iż uzyskane wyniki odnoszą się wyłącznie do populacji badanej. Jednakże pewne kierunki i tendencje zaobserwowane podczas badania można z dużą ostrożnością odnieść do tendencji panujących w branży wentylacyjno-klimatyzacyjnej.

Podczas badania zaobserwowano, iż Firmy mają największe problemy ze ściąganiem swoich należności.

Dużym utrudnieniem w prawidłowym funkcjonowaniu Firm jest brak kapitału. Wysokie koszty kredytów oraz skomplikowane, długo trwające procedury związane z przyznaniem kredytów, nie służą rozwojowi Firm. Firmy, ze względu na brak kapitału, nie angażują się w realizację nowych projektów, ograniczają swoje inwestycje do minimum.

Duża liczba Firm, zajmujących się dystrybucją urządzeń wentylacyjno-klimatyzacyjnych oraz wykonywaniem instalacji, sprawia, iż firmy muszą podejmować różne działania w zakresie dystrybucji, cen, jakości oferowanych produktów, aby móc przedstawiać konkurencyjne oferty i odnosić sukces na rynku. Przedsiębiorstwa muszą wciąż dostosowywać swoją strategię działania do zachodzących zmian w otoczeniu.

W zakresie dystrybucji produktów Firmy stosują bezpośrednią sprzedaż produktów oraz wprowadzają zmiany, które mają na celu obniżenie kosztów sprzedaży, a także zwiększają dotychczasową liczbę swoich przedstawicielstw. Tylko nieliczne przedsiębiorstwa zmniejszają liczbę swoich punktów sprzedaży, aby w ten sposób obniżyć koszty sprzedaży. W celu stymulowania rozwoju firmy wprowadzają na rynek nowe produkty i/lub ulepszają stare. Duża część Firm stymuluje swój rozwój poprzez obniżanie cen oferowanych produktów i marż handlowych. Jednakże obniżanie cen nie jest możliwe w dłuższym okresie działania (często wraz z obniżaniem cen spada jakość oferowanych produktów) i w związku z tym może to być tylko doraźne działanie.

Firmy "wyposażają" w urządzenia wentylacyjno-klimatyzacyjne przede wszystkim budynki biurowe, obiekty handlowe i odbiorców indywidualnych. Jest to związane z rozwojem budownictwa w tym zakresie - powstają liczne centra handlowe i budynki biurowe, jak również z kryzysem w przemyśle stoczniowym i słabą kondycją finansową służby zdrowia. Od pewnego czasu, za sprawą inwestorów zagranicznych, zmienił się sposób spostrzegania branży wentylacyjno- klimatyzacyjnej jako niezbędnej do funkcjonowania firm. Duże znaczenie odgrywa dobre samopoczucie pracowników, gości i klientów. Coraz powszechniejszym zjawiskiem jest instalacja urządzeń klimatyzacyjnych w domach jednorodzinnych.

Firmy są raczej optymistycznie nastawione co do przyszłości. Prognozują, iż wielkość sprzedaży w ciągu najbliższych trzech lat wzrośnie. Jest to między innymi związane z wejściem Polski do Unii Europejskiej i oczekiwaniami, co do wzrostu inwestycji, a przede wszystkim rozwojem budownictwa. Jednakże, aby Firmy mogły być konkurencyjne na rynku europejskim, muszą jeszcze wprowadzić wiele zmian.

© Copyright by CityNet Media Joanna Tertel

Wszystkie prawa zastrzeżone. Bez zgody autora stron, właściciela prawa autorskich i zarazem ich wydawcy w Internecie żadna część tej publikacji nie możne być reprodukowana, przechowywana w systemach wyszukiwania lub przekazywana w żadnej formie i żadnymi środkami elektronicznymi, mechanicznymi, za pośrednictwem fotokopiarek czy w inny sposób.