Budownictwo w Polsce wzrośnie o 11% w 2011 r.

Dane na podstawie raportu PMR „Sektor budowlany w Polsce, I połowa 2011 - Prognozy rozwoju na lata 2011-2013”.

Najnowsza, dwudziesta pierwsza już edycja raportu „Sektor budowlany w Polsce, I połowa 2011 – Prognozy rozwoju na lata 2011-2013” opublikowana przez firmę PMR przyniosła pewną poprawę prognoz dla rynku budowlanego na 2011 r. Korekcie uległy jednak przewidywania odnośnie sytuacji w branży w latach 2012-2013.

Po znakomitym początku roku w budownictwie (wzrost o blisko jedną piątą w I kwartale 2011 r.), będącym częściowo efektem niskiej bazy porównawczej, PMR oczekuje, że w dalszej części roku dynamika sektora budowlanego będzie stopniowo malała. W rezultacie, wzrost rynku budowlanego w całym 2011 r. wyniesie ok. 11%, co będzie najlepszym wynikiem sektora od 2008 r. W latach 2012-2013 zwyżki produkcji budowlanej nieco wyhamują, głównie z powodu mniejszej liczby nowych projektów inżynieryjnych.

W latach 2011-2012 budownictwo inżynieryjne w dalszym ciągu będzie motorem napędowym polskiego sektora budowlanego. Będzie to spowodowane intensywną realizacją dużych projektów inżynieryjnych związanych z organizacją mistrzostw Euro 2012. Silny wzrost wspierany będzie także przez inwestycje w infrastrukturę wodno-ściekową zarówno w mniejszych, jak i dużych aglomeracjach oraz inwestycje kolejowe, zwłaszcza na odcinkach Warszawa-Gdynia oraz Katowice-Rzeszów. Oczekiwane jest również przyspieszenie w segmencie energetycznym, gdzie liczba planowanych inwestycji systematycznie rośnie, jednak projekty te realizowane będą w dłuższym okresie czasu, a pierwsze poważne przychody z tej gałęzi budownictwa wykonawcy odnotują dopiero po 2013 r., czyli w okresie mniejszych przychodów z budownictwa drogowego.

Znacznej poprawie uległy natomiast w ostatnich miesiącach perspektywy dla budownictwa niemieszkaniowego. W związku z niską bazą porównawczą i wznowieniem realizacji wielu projektów komercyjnych, budownictwo niemieszkaniowe, po zanotowaniu 4% zniżki w 2009 r., w II połowie 2010 roku znacznie przyspieszyło, kończąc rok na plusie. Poza obiektami komercyjnymi znaczącą siłą w 2010 r. była grupa budynków użyteczności publicznej, której znaczenie w najbliższych latach może jednak osłabnąć w związku z ograniczeniami w dalszym zadłużaniu się samorządów. Jednak dzięki poprawie sytuacji w sektorze finansowym oraz szybszemu rozwojowi polskiej gospodarki, w najbliższych latach rósł będzie udział dużych inwestycji komercyjnych, zwłaszcza handlowych i biurowych.

W budownictwie mieszkaniowym wstrzymanie przez firmy deweloperskie wielu dużych projektów przyniosło spadek produkcji budowlano-montażowej w latach 2009-2010 o około 10% rocznie, co i tak należy uznać za stosunkowo dobry wynik wobec znacznie poważniejszych turbulencji w krajach regionu. Jednak, dzięki rosnącej aktywności największych deweloperów, w 2011 r. i latach kolejnych analitycy PMR oczekują pierwszych wzrostów produkcji budowlanej z tytułu budynków mieszkalnych. Zwyżki te nie powinny jednak przekraczać kilkunastu procent rocznie.

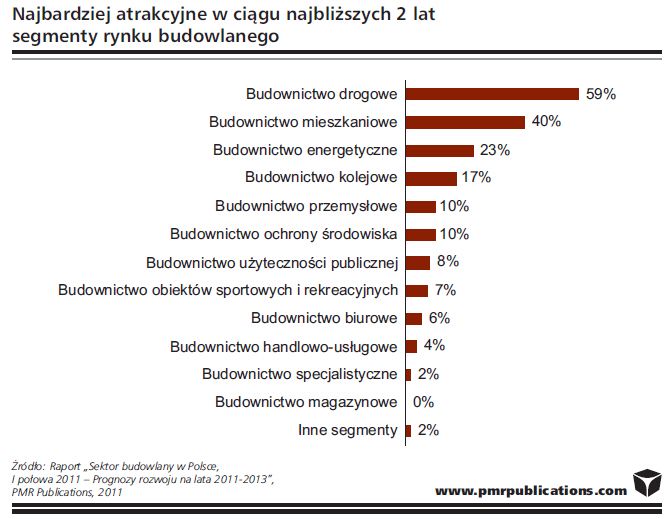

W ciągu ostatniego roku największy wzrost atrakcyjności odnotowano w przypadku budownictwa mieszkaniowego – wskazało na nie aż 40% badanych, w porównaniu do mniej niż 20% w roku ubiegłym. Największy wpływ na rosnące notowania segmentu mieszkaniowego ma budownictwo deweloperskie, które w 2010 r., w przeciwieństwie do budownictwa jednorodzinnego, wyraźnie przyspieszyło. Liczba mieszkań, których budowę rozpoczęli deweloperzy wzrosła aż o 42%.

Na trzecim miejscu pod względem atrakcyjności znalazło się budownictwo energetyczne (na potrzeby przemysłu energetycznego, gazowego, paliwowego) z 23% wskazań. W marcu ubiegłego roku wskazało na nie 27% respondentów, a we wrześniu ubiegłego roku 30%. Oznacza to, że wraz z przeciągającym się przygotowywaniem projektów energetycznych optymizm wykonawców co do szybkiej realizacji takich inwestycji maleje. Jednak w dłuższym okresie czasu (po 2013 r.) kontrakty z zakresu budownictwa energetycznego i przemysłowego w dużym stopniu rekompensować będą firmom budowlanym ubytek inwestycji w branży drogowej.

Z kolei sektor budownictwa kolejowego jako najbardziej atrakcyjny oceniło 17% badanych, w porównaniu do 11% rok temu i 20% pół roku temu. Atrakcyjność segmentu budownictwa przemysłowego utrzymuje się natomiast na podobnym poziomie od kilku kwartałów – w marcu 2010 r. wskazywało na nie 12% respondentów, we wrześniu 2010 r. – 11%, natomiast obecnie 10% badanych. Z kolei budownictwo ochrony środowiska znacznie straciło na atrakcyjności (spadek o 14 pkt proc. w stosunku do analogicznego okresu roku ubiegłego). Coraz większym zainteresowaniem cieszy się natomiast budownictwo biurowe (wzrost o 5 pkt proc. w stosunku do września 2010 r.).

Informacja o PMR

PMR Publications (www.pmrpublications.com)

wydaje wysokiej jakości publikacje biznesowe przeznaczone dla firm działających w Polsce, pozostałych krajach Europy Środkowo-Wschodniej oraz na innych rynkach rozwijających się. Opracowania PMR Publications analizują klimat inwestycyjny w regionie, a w szczególności sytuację w branży budowlanej, farmaceutycznej, IT i telekomunikacyjnej oraz handlu detalicznego. Oferta PMR Publications obejmuje płatne i bezpłatne newslettery branżowe, internetowe serwisy informacyjne oraz raporty analityczne. Informacje o Polsce i krajach Europy Środkowo-Wschodniej można uzyskać na stronach www.polishmarket.com i www.ceemarket.com oraz portalach poświęconych sektorowi budowlanemu (www.rynekbudowlany.com, www.constructionpoland.com, www.constructionrussia.com, www.constructionukraine.com, www.ceeconstruction.com), branży IT i telekomunikacja (www.itandtelecompoland.com, www.ceeitandtelecom.com, www.ictrussia.com), handlu detalicznego (www.retailpoland.com, www.ceeretail.com, www.russiaretail.com) oraz farmaceutycznej (www.pharmapoland.com, www.ceepharma.com).

PMR Research (www.research-pmr.com)

jest wyspecjalizowanym działem firmy PMR świadczącym usługi badania rynku na indywidualne zlecenie klientów. Świadczone przez PMR Research usługi obejmują pełen wachlarz metodologii ilościowych i jakościowych, w tym badania satysfakcji klientów, świadomości marki, wizerunku firm i produktów, analizy segmentacyjne i inne. PMR Research oferuje także przygotowywanie specjalistycznych analiz branżowych, badania online oraz tworzenie marketingowych baz danych. Usługi PMR Research są dostępne w ponad 20 krajach Europy Środkowej i Wschodniej.

PMR Consulting (www.pmrconsulting.com)

jest wyspecjalizowanym działem PMR, który oferuje szeroki zakres usług konsultingowych na rzecz firm zainteresowanych inwestycjami w Europie Środkowo-Wschodniej. Typowe projekty realizowane przez PMR Consulting obejmują świadczenie usług badania otoczenia konkurencyjnego (competitive intelligence), doradztwo strategiczne oraz konsulting na potrzeby realizacji bezpośrednich inwestycji zagranicznych oraz transakcji fuzji i przejęć. Dzięki zespołowi konsultantów pochodzących z całej Europy Wschodniej, PMR Consulting oferuje swoim klientom szeroki zakres kompleksowych usług o charakterze regionalnym, jak również usługi konsultingowe dotyczące poszczególnych krajów.

Źródło: PMR